Введение

Начиная с 2012 г. – третьего президентского срока В. Путина – в России появились новые приоритеты инновационной политики. Наряду с этим началось серьезное изменение макроэкономической и геополитической ситуации, что безусловно отразилось и на инновационной сфере. Рассматриваемый период начался с изменений в структурах, координирующих инновационное развитие и определяющих его стратегические приоритеты. Через месяц после начала своего президентского срока В. Путин подписал Указ от 18.06.2012 г. №878 «О Совете при Президенте Российской Федерации по модернизации экономики и инновационному развитию России», которым упразднил Комиссию при Президенте Российской Федерации по модернизации и технологическому развитию экономики России. Чуть позднее – в августе – была ликвидирована Правительственная комиссия по высоким технологиям и инновациям. Сокращение числа структур, занимающихся вопросами инновационного развития, было объяснено необходимостью исключения дублирования. Одновременно в Бюджетном послании Президента о бюджетной политике в 2013–2015 гг. и в Послании Президента Федеральному Собранию слово «инновации» ни разу не прозвучало, а в августе 2012 г. Министерство экономического развития заявило о том, что в ближайшие два года государство сократит расходы на инновации. Такую последовательность событий можно было бы трактовать как начало снижения внимания к инновационной сфере, однако дальнейшие шаги правительства показали, что это не так. На самом деле началось переформатирование подходов к тому, как усилить инновационную деятельность и выбирать тематические и функциональные приоритеты.

1. Развитие инновационной сферы с точки зрения макроэкономики

Реализации перечисленных намерений правительства России по развитию инновационной деятельности препятствовали нараставшие макроэкономические проблемы. Уже начиная с 2013 г. усилился отток капитала из страны, нарастал спад производства в обрабатывающих отраслях промышленности, в дальнейшем возникли проблемы, связанные с сильной зависимостью ключевых отраслей от импорта (концевая сноска 1). Стала ухудшаться и ситуация в сфере малого инновационного предпринимательства, поскольку в 2013 г. произошло двукратное повышение размера страховых взносов, а в 2014 г. усложнились условия регистрации компаний (долгие сроки, трудность и многоэтапность получения разрешительных документов, лицензирования и др.). Две другие наиболее часто называемые самими малыми компаниями причины плохих условий ведения бизнеса – рост контрольно-надзорных проверок и высокие ставки по кредитам. При этом не заработали механизмы стимулирования кооперации крупных компаний с малыми путем аутсорсинга им части задач по разработке технологий и покупки у малых компаний их продукции.

Ситуация среди крупных компаний не была единообразной, и причины низкой инновационной активности госкомпаний отличались от тех, которые были характерны для частных компаний. Проведенный в 2014 г. среди крупных российских компаний опрос (концевая сноска 2) показал, что главные барьеры для развития инноваций в госкомпаниях – кадровые: недостаток умений и навыков для поиска и внедрения новых решений (отметили 42% госкомпаний, участвовавших в опросе) и отношение к инновациям руководителей и ключевых специалистов – вероятно, негативное (39%). У частных компаний две главные проблемы – другие: недостаток финансирования и высокие административные барьеры (каждую из этих причин назвали 37% компаний).

При этом за прошедший год интерес частных компаний к инновациям сократился, так как на первый план вышли текущие экономические проблемы. В целом финансирование инноваций со стороны крупных компаний осталось на уровне предыдущего года, что с учетом инфляции фактически означало его сокращение.

Венчурный рынок в России был нестабильным – взлет 2013 г. сменился падением в 2014 г. Число сделок ранней стадии на российском венчурном рынке в 2013 г. увеличилось на 65 % по сравнению с предыдущим годом; объем сделок бизнес-ангелов возрос на 70 %. Вместе с тем на посевную стадию приходилось менее 5% доступных на рынке инвестиций. Более 70% инвестиций шло в интернет-проекты, но не в перспективные или прорывные разработки, а в электронную коммерцию.

В 2014 г. объем инвестиций в венчурной индустрии сократился, причем размер частных средств снизился более чем вдвое – с начала года корпоративные фонды сократили поддержку проектов на 61%. К концу ноября стало понятно, что начался отток не только зарубежных, но и российских инвесторов на международные рынки. Основная причина - отсутствие спроса на инновации в России, стимулировать которые не удалось программами инновационного развития компаний с государственным участием и другими мерами «принуждения к инновациям». Вторая причина - нарастание проблемы «выхода» из инновационного бизнеса (то есть продажи его крупным высокотехнологичным компаниям) в связи с уходом или сокращением присутствия западных фирм на российском рынке.

Наконец, 2014 г. ознаменовался новой темой экономических санкций, которые уже отчасти влияют на возможности развития технологических инноваций. Формально сфера науки и инноваций выведена из-под санкций и, более того, цели и задачи реформирования и развития НИОКР подразумевают расширение международного сотрудничества. Это касается, в том числе, реализации приоритетных научно-технологических направлений. Однако ситуация оказалась не симметричной – и научно-технологическая сфера России в еще не до конца оцененных формах и масштабах страдает от ухудшения политических отношений с развитыми в научно-техническом отношении странами.

Если в начале 2014 г. санкции выражались в ограничениях, в основном временного характера, контактов между российскими и американскими учеными, сотрудничающими в рамках проектов, реализуемых в национальных лабораториях таких американских ведомств, как НАСА и Департамент энергетики, то осенью влияние санкций стало носить более скрытый характер. Возникли проблемы по контрактам с западными фирмами, поставляющими научные приборы и оборудование, из технопарков стали уходить якорные зарубежные компании, которые собирались развернуть в стране производство комплектующих. К ноябрю появились сведения о запрете на поставки ряда компонентов. Таким образом, санкции стали распространяться не только на технологии возможного двойного назначения, но и затронули международные проекты научных исследований. В перспективе последствия скажутся на возможностях и скорости разработки новых технологий в России. Практически все высокотехнологичные области в стране существенно зависят от импорта, от поставок реактивов до компонентов сложных изделий.

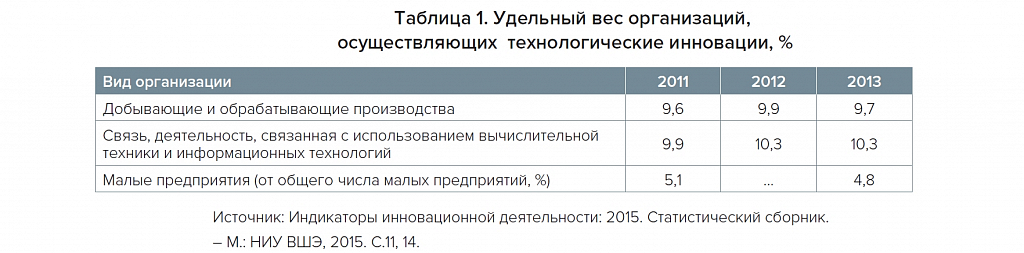

Нараставшие проблемы нашли отражение и в данных официальной статистики (доступной пока только до 2013 г. включительно). Удельный вес организаций, осуществляющих инновационную деятельность, оставался крайне низким и не менялся (для организаций связи и тех, деятельность которых связана с использованием вычислительной техники и информационных технологий) и слегка снизился для добывающих и обрабатывающих производств, а также среди малых предприятий (таблица 1). По этим показателям Россия значительно отстает не только от развитых индустриальных стран, но и бывших стран социалистического лагеря, где уровень инновационной активности организаций как минимум на порядок выше (концевая сноска 3).

В добывающей и обрабатывающей промышленности по данным за 2013 г. число организаций, приобретавших новые технологии, почти в 13 раз превышало число тех, кто передавал разработанные у себя новые технологии. Среди различных видов технологических инноваций на добывающих и обрабатывающих производствах, как и в прежние годы, преобладала покупка машин и оборудования. Затраты на них составили 59,1% совокупных расходов на инновации в 2013 г. Вторым по значимости видом инновационной деятельности было выполнение НИОКР (20,4%).

Вместе с тем следует отметить, что одно направление продолжало развиваться сравнительно успешно – это инновации в области информационных технологий. В данном случае влияние санкций может стать дополнительным стимулом ее развития в связи с резким удорожанием импортного инженерного программного обеспечения.

2. Создание связей в инновационной системе: технологические платформы и инновационные кластеры

В инновационной системе России за постсоветские годы появились все основные компоненты, присущие развитым индустриальным странам, однако эффективность ее остается низкой. Одна из ключевых проблем, наряду с незначительным числом средних и крупных частных технологических компаний – потребителей инноваций, состоит в неразвитости связей между основными акторами. В последние годы правительство существенно усилило акцент на стимулировании их появления и укрепления. Этим объясняется значительное внимание к таким инструментам, как технологические платформы и инновационные кластеры.

Инструмент технологических платформ (ТП) правительство инициировало в 2011 г., а инновационных кластеров – в 2012 г. Подходы к формированию технологических платформ были заимствованы из опыта Европейского Союза, кластеров – из разнообразной практики европейских стран и стран Азии.

Технологические платформы были позиционированы на федеральном уровне как коммуникационный инструмент между государством, наукой и бизнесом, который во многом должен быть основан на самоорганизации акторов. Участниками платформ могли стать компании всех типов и форм собственности, НИИ и вузы, а также профессиональные ассоциации. Наибольший интерес к объединению в платформы проявили государственные организации – НИИ, вузы, а также компании с государственным участием. Поначалу они видели в ТП новый источник поддержки. Однако федерального финансирования на создание и начало своей деятельности платформы не получили, что повлияло на скорость развертывания и результативность данного инструмента. В то же время на платформы была возложена задача стать своего рода «коллективным экспертом» в соответствующих их профилю технологических областях. В 2012 г. МЭР и Министерство образования и науки РФ (МОН) объявили о сборе предложений от технологических платформ с целью формированию тематики федеральных целевых программ, по которым данные министерства выступают заказчиками. Поступившие предложения оказались невысокого качества, были плохо прописаны, не увязаны по срокам и результатам. Действительно, у платформ практически отсутствовал опыт целеполагания и разработки дорожных карт, а средств на оплату квалифицированных консультантов, которые помогли бы им справиться с этой работой, не было.

На сегодняшний день создано 35 технологических платформ, однако по оценкам МОН, только около 20% из них являются эффективно работающими структурами. Отчасти слабость потенциала платформ подтверждается их незначительной включенностью в международные сети и партнерства. Вместе с тем есть основания для оптимизма. Ряду платформ удалось сформировать системы экспертизы, при этом 2/3 платформ заявили о том, что их предложения и экспертные оценки были приняты во внимание и учтены в различных документах органов исполнительной власти – что является достаточно высоким результатом (концевая сноска 4).

Инновационные кластеры развивались по иному сценарию. Идеология их формирования разрабатывалась долго, не сразу были выделены и средства, однако кластеры с финансовой точки зрения оказались приоритетом более высокого порядка в сравнении с ТП. Инновационные кластеры поддерживаются во многих странах мира, хотя и оцениваются как достаточно рискованный инструмент, поскольку кластерные инициативы длительные, дорогие, и при ошибке выбора объекта поддержки потери будут существенными. Кроме того, практически в любых кластерных инициативах более половины бюджетов составляют государственные средства, и переход кластеров на самоокупаемость в большинстве случаев проблематичен. В этой связи считается, что в целом эффективнее не создавать новые кластеры, а выявлять и поддерживать уже существующие. В России, тем не менее, был выбран именно первый подход – поддержка проектов, претендующих на звание кластерных.

Отбор инновационных кластеров в принципе соответствовал имеющейся зарубежной практике. Из 100 заявок было одобрено 25 проектов развития территориальных кластеров, из которых 14 получили право на государственную субсидию. Несмотря на опору на зарубежный опыт, российская кластерная политика быстро приобрела специфические черты. Первая касается целей поддержки кластеров. В России акцент сделан на инновационном развитии, и потому важным считается вовлечение в кластеры организаций, занимающихся НИОКР – вузов и научных институтов. Зарубежный опыт демонстрирует целую палитру возможных целей, в том числе реструктуризацию высокотехнологичных отраслей, повышение конкурентоспособности в определенных областях, однако в любом случае перечень целей и решаемых проблем формулируется более узко и конкретно, чем в инициативе по развитию российских кластеров. Вторая специфическая черта – это фокус на решении проблем крупных предприятий, при незначительном участии малого бизнеса в управление кластерами, в то время как в зарубежных кластерах малым и средним предприятиям уделяется особое внимание. Третья особенность – это относительная краткосрочность гарантированной поддержки (концевая сноска 5). За рубежом она обычно составляет 7-8 лет, в России – не более 5 лет, по крайней мере по ситуации на середину 2015 г.

В 2014 г. проводились оценки результативности деятельности инновационной инфраструктуры, и она была признана успешно функционирующей. В инновационных кластерах расходы на НИОКР участников кластеров возросли с 72,9 млрд руб. в 2012 г. до 85,4 млрд руб. в 2014 г. (в ценах 2012 г.). Вместе с тем количественные оценки имеют свои ограничения, поскольку параметр расходов мало говорит о результативности.

Характерно, что в том, как развиваются кластеры, отражается ряд системных проблем российской инновационной сферы, которые трудно устранить на локальном уровне (уровне отдельных территорий). Так, специалисты Российской кластерной обсерватории отмечают, что в российских кластерах низкая доля частных организаций, малых и средних предприятий, и слабая конкуренция внутри кластера. Таким образом, опыт развития кластеров говорит о том, что первичной задачей инновационной политики должно быть изменение бизнес-климата и создание благоприятных условий для развития малых и средних предприятий. Кластеры могут слегка корректировать и ускорять процессы технологического развития, но инструмент кластерной политики вторичен и вряд ли может изменить инновационную среду в целом.

3. Успехи и проблемы институтов развития (Российская венчурная компания, РОСНАНО, Фонд «Сколково»)

В задачи инновационной политики входит обеспечение комплиментарности разных инструментов, которая реализуется, в том числе, через институты развития. К 2012 г. в стране был сформирован целый ряд институтов развития, работающих в инновационной сфере, включая такие, как Российская венчурная компания (РВК), Российская корпорация нанотехнологий РОСНАНО (ныне – ОАО «Роснано» – российская компания), Фонд «Сколково», Фонд содействия развитию малых форм предприятий в научно-технической сфере. Изначально созданные с разными миссиями и целями (РВК – развитие венчурной отрасли, РОСНАНО – поддержка развития нанотехнологического производства, Фонд содействия – поддержка малого инновационного бизнеса), постепенно институты развития диверсифицировали свою деятельность, и она отчасти стала пересекаться.

Так, РОСНАНО, РВК и Фонд «Сколково» активно занялись образовательной и просветительской деятельностью. Все эти структуры стали уделять больше внимания аналитической работе, участвовать в подготовке стратегий и концепций, а также в совершенствовании нормативно-правового регулирования. Более того, например, 90% деятельности РВК на сегодняшний день – это проведение конкурсов и составление рейтингов, разработка обучающих программ, проведение конференций, поддержка аналитических ресурсов, которые занимаются анализом венчурного рынка, и только 10% - функционирование в качестве Фонда фондов, то есть в соответствии с изначальной миссией компании.

Институты развития постоянно привлекают общественное внимание, так как нет однозначных и четких результатов их работы и полученных эффектов. Частые дискуссии и споры идут вокруг деятельности РОСНАНО, фонда «Сколково», РВК. Так, проверка в 2013 г. Счетной палатой деятельности РОСНАНО показала наличие различных проблем и упущений. В итоге было уволено свыше 60% менеджеров компании. Руководство компании признало, что ошибки были совершены из-за низкого качества управления, отягощенного процедурными просчетами. Так, например, процедуры мониторинга, установленные документами РОСНАНО, исключали выявление фактов нецелевого расходования средств (концевая сноска 6). Бюджетные средства инвестировались в убыточные проекты, были совершены ошибки в оценке рынков, однако это не мешало повышать заработную плату сотрудников компании, которая за последние пять лет возросла в 9 раз.

Вместе с тем к 2015 г. было введено в действие 57 заводов или новых мощностей на существующих заводах, объем экспорта нанотехнологической продукции в 2014 г. составил 204 млрд руб. при плане 124 млрд руб. Руководство РОСНАНО рассчитывает к концу 2015 г. выполнить все принятые обязательства, в том числе по выпуску портфельными компаниями РОСНАНО нанопродукции в объеме 300 млрд руб. Поэтому правительством рассматривается возможность продления финансирования РОСНАНО на 2016-2020 гг. за счет бюджетных субсидий и государственных гарантий по кредитам.

Не так оптимистично будущее Фонда «Сколково», деятельность которого также находится в зоне постоянного общественного внимания. Проблемы нарастают в первую очередь в связи с введением санкций, и потому сложностями с привлечением зарубежных ученых, специалистов и компаний в проект. Постоянно обсуждается секвестирование бюджета: так, Министерство финансов РФ предлагает урезать расходы на «Сколково» в 2015 г.

В 2015 г. стал очевидным новый приоритет, отчасти напоминающий по дизайну фонд «Сколково» - технологическая долина Московского государственного университета (МГУ). В условиях острой критики проекта «Сколково» похожий проект, предполагающий широкое строительство научных и жилых помещений в районе МГУ, а также привлечение средств крупных компаний на поддержку научно-технологической деятельности, вызывает вопросы и споры.

О проекте впервые объявили еще в 2013 г., но его реализация начнется в 2016 г. Объемы финансирования, которые предполагается выделить на строительство долины, точно не указываются, и по разным документам составляют от 110 млрд руб. до почти 150 млрд руб. При этом примерно 65% средств предназначено для развития и строительства лабораторий МГУ. Предполагается также, что активное участие в финансировании проекта примут крупнейшие российские компании, помогая МГУ наполнить фонд целевого капитала. Подобная схема также была реализована на первых этапах формирования Сколтеха (Сколковского института науки и технологий), однако в дальнейшем правительство признало нецелесообразным «принуждение» бизнеса к такого рода меценатству. В новом проекте история повторяется, однако может иметь другие результаты, поскольку к предпринимателям с просьбой о поддержке МГУ обратился президент В. Путин (концевая сноска 7).

Поскольку в целом, как было показано в первом разделе, результаты функционирования инновационной системы России остаются низкими, это говорит о том, что институты развития помогают только в некоторой степени ослабить или точечно решить некоторые проблемы, и их работа не приводит к системным изменениям.

4. Национальная технологическая инициатива: новый инструмент инновационного развития

В конце 2014 г. в стране стартовала разработка новых концепций и инструментов инновационного развития - «национальных вытягивающих проектов» и Национальной технологической инициативы (НТИ).

Под «национальными вытягивающими проектами» понимаются комплексные межотраслевые программы, включающие в себя взаимосвязанные проекты, цель реализации которых - модернизация базовых отраслей экономики через технологическое обновление. Такие проекты должны обеспечить на 10-15-летнем интервале существенный экономический эффект. Определение и подходы к идентификации «вытягивающих» проектов напоминают уже известные механизмы, и видимо главная новизна концепции состоит в том, какие параметры используются для описания экономических результатов, ожидаемых в результате модернизации. К ним относятся показатели роста ВВП, экспорта, замещения импорта, обеспечения технологического суверенитета, увеличения продолжительности жизни населения, снижения уровня загрязнения окружающей среды. Эти параметры одновременно служат критериями отбора перспективных технологий. Таким образом, осуществляется еще одна попытка усовершенствовать механизмы выбора технологий и движения от технологий к рынкам, предполагающая формирование новых программ.

В конце 2014 г., однако, данная концепция отошла на второй план, уступив место новому направлению - НТИ. Термин «национальная технологическая инициатива» был впервые использован Президентом В. Путиным в Послании Федеральному Собранию в декабре 2014 г. Он объявил о начале реализации НТИ, пояснив, что такая инициатива должна помочь определить приоритеты и задачи развития на 10-15-летний период. Несмотря на внешнюю созвучность «национальным вытягивающим проектам», задача была поставлена более масштабная: сформировать механизм, который обеспечит сопряжение глобальных задач экономического развития страны, предопределяемых ими технологических приоритетов и механизмов реализации последних.

На сегодняшний день подготовлен ряд разработок самого понятия НТИ и составляющих его компонентов. Наиболее широко обсуждаемой концепцией стал вариант Агентства стратегических инициатив (АСИ), которое в настоящее время отвечает за форсайт и содержательную разработку «дорожных карт». Одновременно свое видение НТИ предложили РАН (концевая сноска 8), Министерство образования и науки РФ, а также Экспертный совет при Правительстве РФ (концевая сноска 9).

В трактовке АСИ национальная технологическая инициатива – это в первую очередь формирование новых потребительских рынков, сетевых по своему характеру. Предполагается, что через 10-20 лет объем таких рынков должен превышать 100 млрд долл., и Россия имеет шанс занять там достойное место (концевая сноска 10).

Для точной идентификации рынков началась детальная проработка 4 взаимосвязанных параметров: «рынки», «технологии», «инфраструктура» и «институты», поскольку для достижения цели выхода на рынки будущего необходимы системные решения по определению ключевых технологий, необходимых изменений в области норм и правил, мер финансового и кадрового развития. Выбор и обоснование производятся разными методами, включая форсайт и формирование дорожных карт. Характерно, что к моменту проведения форсайта (в мае 2015 г.) с привлечением около 700 экспертов уже был сделан предварительный выбор 9 рынков будущего. Они разделены на три группы – связанные с безопасностью страны и обеспечением ее ресурсами (рынки питания, энергии и безопасности); развитием транспортной системы (автотранспорта, воздушного транспорта и морского/речного транспорта); рынки, где в настоящее время происходит революционная смена технологий (рынки «цифрового» здоровья, новых финансов и нейрокоммуникаций) (концевая сноска 11). Похожий подход с предопределенным набором приоритетных областей был использован в 2009 г., когда президент Д. Медведев анонсировал выбор 5 «стратегических векторов модернизации» страны, которые впоследствии легли в основу проекта Сколково и созданных в нем кластеров. В случае НТИ выбор именно этих 9 рынков был сделан на основе двух основных критериев – перспектив развития в глобальном контексте и наличия в стране компаний (людей), готовых стать лидерами и взять на себя ответственность за развитие отраслей и выход на новые рынки. Соответственно, НТИ будет считаться реализованной в случае появления российских компаний-лидеров на глобальных технологических рынках в 2025-2035 гг.

В подходе к реализации НТИ следует отметить ряд позитивных моментов. Во-первых, важен переход к персональной ответственности, во-вторых, сделан акцент на горизонтальные связи, и в-третьих, система остается открытой – обсуждение перспективных рынков может быть продолжено и в 2016 г. В то же время принятый подход к формированию и реализации НТИ ставит возможность ее успеха в зависимость от ряда плохо прогнозируемых параметров, а именно:

1. Правильного предвидения будущего, а значит – искусства нахождения оптимального состава и композиции экспертов.

2. Возможности идентификации действительно ярких и харизматичных лидеров.

3. Способности наладить механизмы реализации, движения к занятию намеченных рыночных ниш.

Поскольку понятие НТИ объединяет в себе и выбор, и механизмы реализации технологических приоритетов, и принимает во внимание мировые тренды, то важно понимать, в чем состоят основные тенденции развития механизмов реализации приоритетов за рубежом. Несмотря на их разнообразие, можно выделить несколько сходных ключевых характеристик:

1. Реализация выбранных приоритетов институционально оформляется в виде скоординированных программ, которые могут иметь форму «инициатив» и даже напоминать инфраструктурные проекты.

Так, в США «национальные приоритеты» реализуются в форме объявляемых Президентом страны инициатив, каждая из которых координируется несколькими ведомствами. В Великобритании национальные научно-технологические приоритеты реализуются через похожий механизм катапульт-центров, которые создаются на базе университетов либо сети из нескольких университетов. На уровне ЕС распространенный механизм, помимо рамочных программ, это технологические платформы по актуальным тематикам, которые в случае успешной работы преобразуются в «совместные технологические инициативы» при лидирующей роли крупного бизнеса.

2. Национальные приоритеты реализуются на основе объединения усилий университетов, бизнеса, возможно также и финансовых институтов различного типа. При этом фокус совместной деятельности смещается с начальных стадий исследований на более поздние, близкие к коммерциализации этапы. Это дает дополнительную мотивацию бизнесу к участию в объявляемых правительством программах (инициативах).

3. Правительство задает пропорции и формы софинансирования проектов. Обычно государственное участие составляет не более половины общего бюджета проекта.

4. Гарантированные правительством сроки поддержки – 5-7 лет, с возможностью ее продления; по итогам текущего мониторинга возможна корректировка условий софинансирования.

В России также идет активное обсуждение механизмов и возможностей создания «проектных консорциумов», предполагающих активное участие в них компаний разных размеров.

После обсуждения сути НТИ и утверждения «дорожных карт» первых трех рынков (авиационного, автомобильного и судостроительного) прояснились контуры управления инициативой. РВК станет проектным офисом инициативы, а Министерство образования и науки РФ просит закрепить за ним координацию научно-исследовательской и отчасти технологической работы, которая будет осуществляться в ходе выполнения «дорожных карт». Более того, на заседании президиума Совета при Президенте РФ по модернизации экономики и инновационному развитию России в июне 2015 г. МОН уже предложило три приоритетных научно-технологических направления, которые могут быть поддержаны в рамках НТИ, как обеспечивающие выход на новые рынки – передовые производственные технологии, квантовые технологии и фотоника. Характерно, что данные приоритеты выдвигались еще в 2013-2014 гг., до инициирования НТИ, и поэтому НТИ можно рассматривать как новый системообразующий проект, который имеет потенциал объединения ранее относительно разрозненных перечней приоритетов.

При успешном управлении «национальные вытягивающие проекты» и НТИ будут синхронизированы, в противном случае - продублированы. Синхронизация всегда достаточно сложна, так как за каждым проектом стоят группы интересов. В условиях, когда ожидается дальнейшее и существенное сокращение бюджетных ассигнований на научную, технологическую и инновационную деятельность (концевая сноска 12), инициировать множество разных приоритетных проектов представляется нецелесообразным. Если главный приоритет в настоящее время отдан вхождению на новые рынки, то выбор технологий и направлений поддержки соответствующих научных исследований должны происходить в рамках именно этой концепции, что не отменяет возможности внутри нее учесть наиболее перспективные, вытягивающие проекты, которые могут дать наибольший экономический эффект.

Заключение

1. В последние три года в российской инновационной политике наблюдаются два противодействующих друг другу тренда: снижение возможностей государства финансировать инновационную сферу, и рост числа мер приоритетного порядка, в реализации которых государство должно принимать участие.

Уже действовавшие меры не отменялись, несмотря на некоторое переформатирование координационных структур федерального уровня, и активно разрабатывались новые подходы, в первую очередь предполагающие прямое государственное участие (как через институты развития, так и посредством поддержки приоритетных технологий и направлений).

В настоящее время стал очевидным курс, опирающийся на поиск и освоение новых рынков, то есть предпринимается попытка изменить технократический подход, который доминировал многие годы, рыночным, и перейти от предложения технологий к идентификации областей спроса.

Перспективы развития инновационной сферы России зависят от правильности выбора правительством приоритетов поддержки, от способности найти не яркие и престижные, а полезные для общества проекты с комплексными эффектами. Второй фактор, влияющий на перспективы – это возможность развить международное сотрудничество не только в науке, но и в разработке новых технологий на доконкурентных стадиях.

Сноски:

1. Так, даже в области нефтедобычи – отрасли, на которую во многом опирается развитие российской экономики - вклад иностранных нефтесервисных компаний в российские проекты, связанные с горизонтальным бурением, составлял до введения санкций 56%, в области технологии гидроразрыва пласта – 93%. Источник: В. Иноземцев. Как получилось, что России не нужна наука // Slon.ru, 10.06.2015 г.

2. В опросе приняли участие 54 представителя из 49 крупных компаний, а также 20 экспертов венчурного рынка. Опрос проводился в сентябре-ноябре 2014 г. Источник: «Корпоративные венчурные инвестиции в России: состояние и перспективы (2014-2015 гг.)». – М.: НП «Клуб директоров по науке и инновациям», 2014.

3. Индикаторы инновационной деятельности: 2015. Статистический сборник. – М.: НИУ ВШЭ, 2015. С.300.

4. Данные опроса, проведенного Российским фондом технологического развития, на выездном совещании технологических платформ, проходившем в г. Пущино 2-3 июля 2013 г. В опросе приняло участие 22 организации-координатора ТП.

5. И. Дежина. Технологические платформы и инновационные кластеры: вместе или врозь? – М.: Издательство Института Гайдара, 2013. С.51.

6. А. Волобуев. Наночистка. За что Анатолий Чубайс уволил две трети менеджеров «Роснано» // Lenta.ru, 25.05.2015 г.

7. Т. Меликян. Золотые Воробьевы горы. Путин предложил миллиардерам солидарно помочь МГУ // Lenta.ru, 28.05.2015 г.

8. Основы Национальной технологической инициативы. Российская академия наук. Информационно-аналитический центр «Наука». Версия от 22.05.2015 г. С.7.

9. Проект концепции разработки и реализации Национальной технологической инициативы. Экспертный совет при Правительстве РФ. 16 марта 2015 г.

10. Д. Песков: «Нас ожидает коренная перестройка основных отраслей» // Коммерсантъ, 01.04.2015 г.

11. Национальная технологическая инициатива: «неудобные» вопросы и честные ответы. Материалы форсайт-флота, 12-16 мая 2015 г. АСИ, РВК, Фонд содействия развитию малых форм предприятий в научно-технической сфере. С.5.

12. В частности, в рамках Государственной программы «Развитие науки и технологий на 2013-2020 гг.» расходы в 2016 г. планируется сократить на 28,9%, на фармацевтическую и медицинскую промышленность - на 31,4%, судостроение - 61,6%. Источник: П. Нетреба. Кому отрежут 16% // РБК, 21.05.2015 г. С.9.