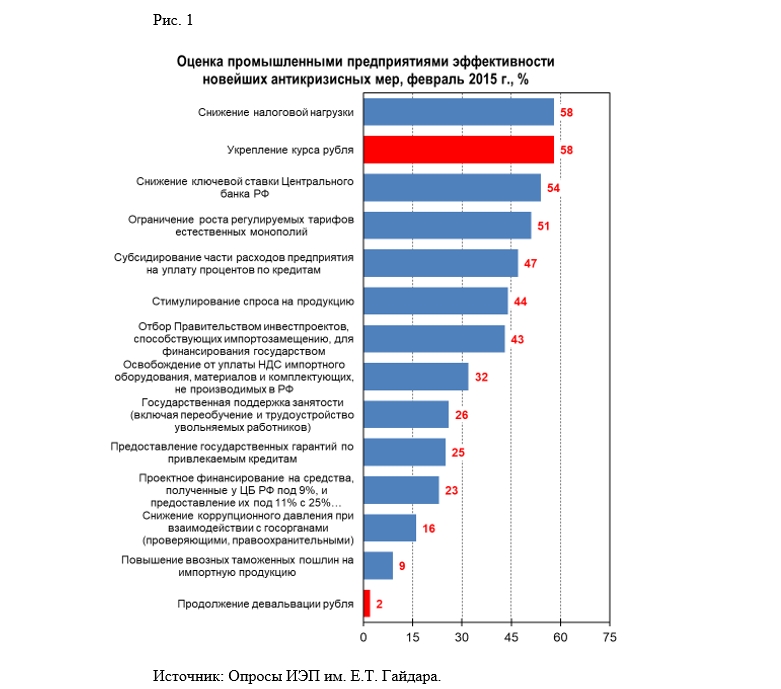

Таким образом, промышленность не теоретически, а практически столкнувшаяся в начале 2015 г. с девальвацией рубля, нуждалась, если использовать терминологию системных программистов, в «откате» курса рубля.

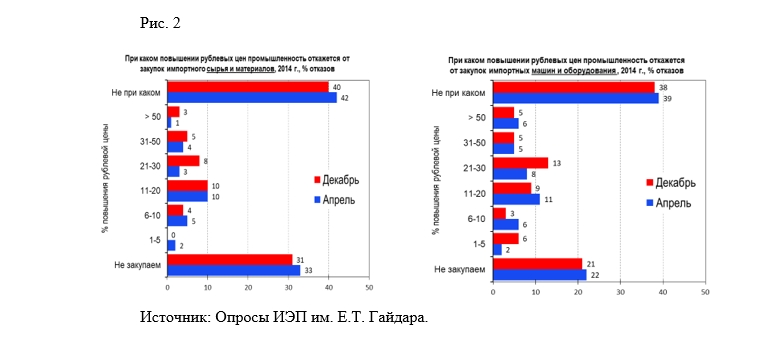

Спрос российской промышленности на крепкий рубль определяется высокой зависимостью последней от импортного оборудования и сырья. Наши опросы 2014 г. (апреля и декабря) показали критическую зависимость российских промышленных предприятий от импортного оборудования, комплектующих, сырья (см. рис.2). В апреле 2014 г., когда, напомним, термины «девальвация» и «импортозамещение» не входили в лексикон основной массы политиков, экономистов и производственников, 40% предприятия признали, что они не смогут отказаться от закупок импорта ни при каком повышении цен на него. По воле случая в точности такой же вопрос был включен и в декабрьскую (2014 г.) анкету и – что удивительно! – показал в точности такие же результаты: около 40% предприятий по-прежнему были не готовы отказаться от закупок импорта ни при каком повышении цен на него.

Проблемы импортозамещения в российской промышленности

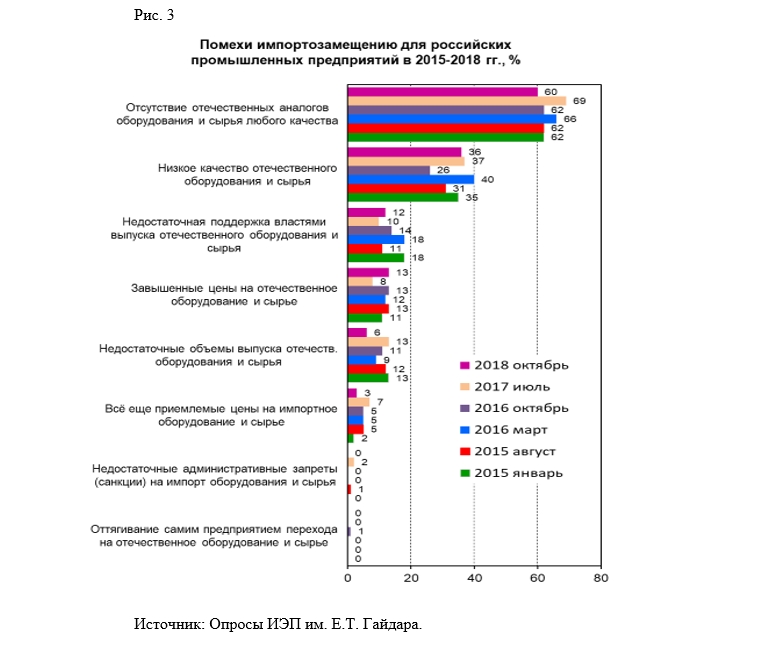

Явное нежелание российских промышленных предприятий отказываться от закупок импортного оборудования и сырья даже в условиях неизбежного (что стало очевидно для всех в декабре 2014 г.) роста цен заставило нас начать в 2015 г. мониторинг помех импортозамещению. За четыре истекших года мы шесть раза задавали вопрос: «Что мешает Вашему предприятию отказаться от закупок импортного оборудования и сырья в пользу отечественного?».

Таким образом, оказывается, что основной проблемой при отказе от импорта было и до сих пор остается банальное отсутствие российских аналогов любого качества. Оказалось, что январские (2015 г.) оценки барьеров импортозамещения не были эмоциональным всплеском, последовавшим за шоковой декабрьской девальвацией рубля. А четырехлетний мониторинг не выявил значимых положительных результатов в части создания на территории РФ производства нового (т.е. не производимого ранее) оборудования и сырья (см. рис. 3).

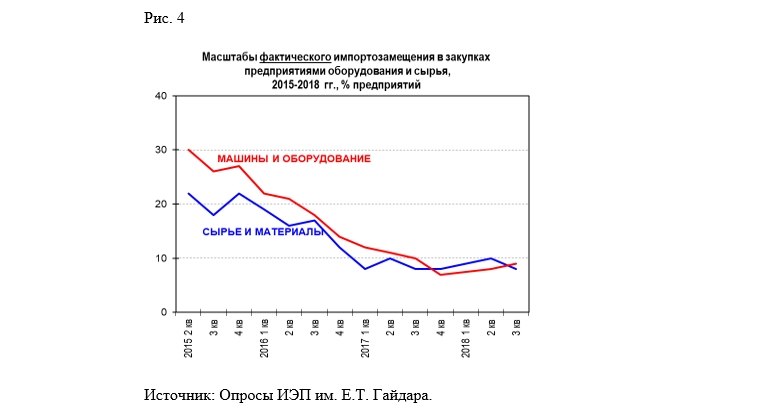

Тем не менее в дальнейшем российская промышленность начинает снижать интенсивность фактического импортозамещения. И в IV кв. 2017 г. лишь 7% предприятий сообщают о снижении или о полном обнулении физической доли импорта в закупках машин и оборудования. От импортного сырья и материалов российская промышленность отказывалась менее интенсивно в силу меньшего потенциала импортозамещения в этой сфере. Максимальные масштабы импортозамещения по сырью составили 22% и к IV кв. 2017 г. снизились до 8%.

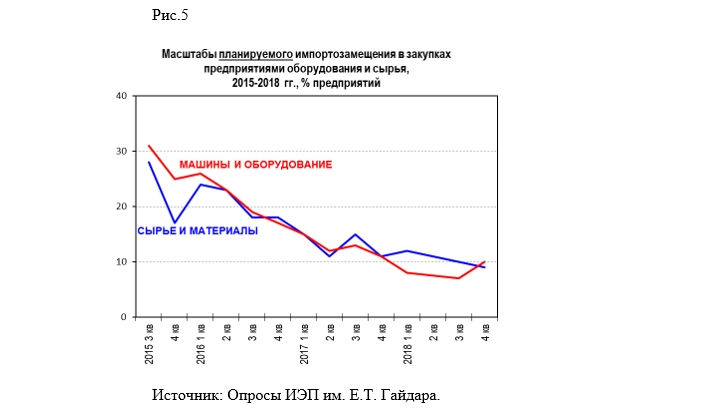

Рассмотрим теперь планы промышленности по импортозамещению (см. рис. 5) с III кв. 2015 г. (опрос июля 2015 г.) по IV кв. 2018 г. (опрос октября 2018 г.).