В конце января – начале февраля 2017 г. Росстат опубликовал первые оценки основных макроэкономических показателей за 2016 г., и большинство из них оказались в рамках наших ожиданий – по крайней мере в том смысле, что каких-либо грандиозных результатов экономика не показала, равно как не показала она и сохранения явно негативной динамики, которую годом ранее изначально прогнозировали как международные финансовые организации, а также подавляющее большинство инвестиционных банков, так и российское правительство.

Пробираясь через дебри статистики

По данным статистики, опубликованным в конце января – начале февраля, очень обнадеживающую динамику в конце 2016 г. показала промышленность, в том числе и обрабатывающая, которая в итоге закончила год в положительной области. Надо признать, что по устоявшейся традиции некоторые из опубликованных Росстатом показателей были не свободны от внутренних противоречий. Так, например, помесячная динамика производства в добывающей промышленности, исчисляемая по отношению к аналогичным месяцам предыдущего года, для данных за второе полугодие существенно не соответствовала динамике показателей, исчисляемых по отношению к предыдущему месяцу. Это означало, что рано или поздно эти показатели должны были быть пересмотрены, что, скорее всего, также означает необходимость корректировки статистики за 2016 г. в целом, причем по достаточно широкому кругу показателей. Действительно, когда в конце февраля Росстат опубликовал статистику основных макроэкономических показателей за январь 2017 г., то данные по промышленности были скорректированы, причем не только для 2016 г., но и для предыдущих периодов. И эта корректировка была достаточно существенной. Например, если в январе 2017 г. Росстат считал, что в 2015 г. объем промышленного производства сократился на 3,4%, то в феврале он эту точку зрения несколько изменил – по новым данным теперь следует считать, что спад в промышленности в 2015 г. составил всего лишь 0,8%. Разница между спадом в 3,4% и 0,8% достаточно существенна и с точки зрения анализа развития экономики страны, и для целей прогнозирования ее динамики. Недостаточное внимание к вопросам статистики и измерений может привести к неверной интерпретации событий и принимаемых решений – как правительством, так и представителями бизнеса.

Более того, Росстатом была пересмотрена и внутригодовая динамика промышленного производства – если по данным, опубликованным в январе, считалось, что после спада в начале 2016 г. промышленность начала восстанавливаться и рост ускоряться, то по новым данным получается, что особого ускорения в течение 2016 г. не произошло. По новым данным получается, что промышленность росла в течение всего 2016 г. – на 1,1%, 1,5%, 1,0%, 1,7% с первого по четвертый квартал (по отношению к соответствующим кварталам 2015 г., а за год в целом промышленность выросла на 1,3%). Такая поквартальная динамика задает совершенно другую траекторию на 2017 г. по сравнению с той, которая могла быть спрогнозирована на основе прежних данных. Таким образом, для того чтобы непредвзято взглянуть на качественную картину происходящего в российской экономике, имеет смысл некоторое внимание уделить проблемам измерений и надежности статистики и прогнозирования.

С содержательной точки зрения этот пересмотр статистических данных был обусловлен более полным обследованием активности Росстатом малых и средних предприятий. При этом важно понимать, что в течение 2015–2016 гг. для лиц, принимающих решения, будь то правительственные чиновники, инвесторы, международные организации, этот весьма важный пласт экономики в значительной мере оставался статистически невидимым, в то время как на фоне общего спада он, похоже, показывал существенный рост.

Помимо данных о промышленности Росстат поделился своими соображениями о том, как выглядела динамика ВВП за 2016 г. в целом, а также опубликовал помесячную статистику таких традиционных показателей, как оборот розничной торговли, объем платных услуг населению, грузооборот транспорта, производство продукции в сельском хозяйстве, строительстве и т.п. Таким образом, появилась возможность посмотреть на динамику внутреннего спроса в целом и динамику производства в важных для анализа и прогнозирования секторах экономики. Из опубликованных данных пока можно сделать вывод, что некоторые неясности остаются, и это все еще не позволяет надежно оценить прошлогоднюю внутригодовую динамику ряда показателей. Соответственно, это тоже один из факторов, который снижает надежность прогнозов на 2017 г.

1 февраля 2017 г. было объявлено, что «Росстат осуществил первую оценку ВВП за 2016 г., а также уточнил расчеты ВВП за 2015-й и 2014 гг.». До самого конца марта Росстат воздерживался от публикации полной поквартальной динамики ВВП за 2016 г. Т.е. в течение первого квартала текущего года были доступны только данные за первые три квартала прошлого года, и инвестиционные решения, а также решения в области экономической политики принимались на основе статистических данных, которые Росстат активно пересматривал. Логика подсказывает, что при наличии годовых данных статистику за четвертый квартал можно было бы получить простым вычитанием, однако не во всех случаях полученный таким образом результат будет выглядеть небесспорным. Тем не менее такое упражнение действительно полезно, и начать его лучше с оценки номинального объема ВВП.

Согласно сообщению Росстата, «Объем ВВП России за 2016 г., по первой оценке, составил в текущих ценах 85 880,6 млрд рублей. Индекс физического объема ВВП относительно 2015 г. составил 99,8%. Индекс-дефлятор ВВП за 2016 г. по отношению к ценам 2015 г. составил 103,4%». Поскольку, согласно опубликованным данным, ВВП за 2016 г. сократился всего лишь на 0,2% (хотя за несколько дней до публикации Росстатом этой оценки Минэкономразвития давало более глубокую оценку спада – на 0,6%), то можно сказать, что фактически экономического спада в 2016 г. не было, поскольку так называемое статистическое расхождение существенно превышает эту величину.

Указанный выше объем номинального ВВП значительно выше тех оценок, на которые в течение прошлого года ориентировалось российское правительство в своих комментариях относительно дефицита бюджета или каких-либо других показателей в процентном отношении к ВВП. Соответственно меньшим выглядел и прогнозный ВВП страны на 2017-й и последующие годы, на который ссылалось правительство при разработке бюджета, планировании расходной его части и оценке поступления доходов.

Надо признать, что столь большой объем номинального ВВП в принципе не вытекал из опубликованных ранее данных за первые три квартала 2016 г. Если упомянутым выше вычитанием из годового ВВП оценить номинальный ВВП четвертого квартала, то его объем должен быть равен 25 150,3 млрд рублей, что примерно на 3 трлн рублей (или более чем на 13,3%) превышает номинальный объем ВВП третьего квартала. Традиционно сезонный рост номинального ВВП в четвертом квартале по сравнению с третьим кварталом составлял от 3,3% до 7,7% (последнее «рекордное» значение относится к четвертому кварталу 2011 г.). Опуская дальнейшие рассуждения, можно заключить, что, скорее всего, аномальный «расчетный» рост номинального ВВП в четвертом квартале в последующем должен быть скорректирован путем уточнения номинальных объемов ВВП предыдущих кварталов 2016 г. То есть должно было произойти то же, что и в случае пересмотра статистических данных по промышленности. Вполне можно было ожидать и уточнения реальных квартальных темпов роста ВВП – так же, как и в случае с промышленностью. Более того, в последующем не исключено и уточнение годовых темпов роста ВВП за 2016 г. в целом. Следует отметить, что этих пересмотров может быть несколько, и уточнение статистических данных может по традиции растянуться на годы. В этой связи уместно напомнить, что опубликованная изначально первая оценка спада ВВП 2015 г. (-3,7%) была позднее скорректирована до -3,4%, а самый последний пересмотр данных, осуществленный Росстатом, свидетельствуют о спаде в 2015 г. лишь на 2,8%.

В итоге Росстат опубликовал полную поквартальную разбивку ВВП за 2016 г. 31 марта 2017 г. Если бы до этого момента принять на веру опубликованные данные о реальных темпах роста за первые три квартала 2016 г. и годовую оценку роста ВВП, то для того, чтобы эти данные не противоречили друг другу, реальный ВВП четвертого квартала должен был вырасти примерно на 1,4% по сравнению с четвертым кварталом 2015 г. (принимая во внимание, что за первые девять месяцев 2016 г. ВВП по официальным данным (которые были доступны до 31 марта) снизился примерно на 0,6% по сравнению с январем-сентябрем 2015 г.). Следует признать, что теоретически рост на 1,4% в четвертом квартале исключать нельзя, но в случае пересмотра номинальных данных реальные темпы роста, скорее всего, тоже должны быть скорректированы. Как сказано выше, в случае промышленности такая корректировка уже была осуществлена.

31 марта Росстат помимо публикации поквартальной динамики ВВП за весь 2016 г. уточнил и номинальную оценку ВВП, которая была повышена до 86 043 млрд руб. ВВП четвертого квартала составил 24 076,9 млрд руб. и примерно лишь на 6% превысил ВВП третьего квартала. Иными словами, номинальные ВВП всех предыдущих кварталов были существенно скорректированы вверх. Это, в частности, означает, что все ссылки на такие показатели, как, например, бюджетный дефицит в процентном отношении к ВВП, которые давались в течение года и на основе которых принимались решения, оказались весьма неточными. Были скорректированы и реальные темпы роста первых трех кварталов. По новым данным в первом и третьем кварталах спад составлял 0,4% по отношению к соответствующим кварталам 2015 г. Во втором квартале ВВП падал на 0,5%, а в четвертом квартале от вырос лишь на 0,3%. Иными словами, поквартальная динамика ВВП в прошлом году была не ускоряющейся, а примерно такой же ровной, как и в случае с промышленностью. Все это может заставить несколько по-иному взглянуть на перспективы 2017 г.

Уместно подчеркнуть, что есть и еще ряд других факторов, которые заставляли сомневаться в высоком росте в четвертом квартале (который, как сказано выше, до 31 марта можно было получить только расчетным путем на основе имевшихся данных). Так, согласно опубликованным данным о потреблении домашних хозяйств и о динамике оборота розничной торговли, эти показатели устойчиво (но с небольшими вариациями) снижались в течение всего 2016 г. Оборот розничной торговли, например, снизился по итогам года на 5,2% и на 4,8% по итогам четвертого квартала. Потребление домашних хозяйств (как элемент ВВП по конечному использованию) снизилось похожим образом – на 4,5% по итогам года в соответствии с уточненными данными (первая экспресс-оценка ВВП за 2016 г. указывала на снижение этого показателя на 5%). Потребление домашних хозяйств составляет более 50% ВВП, и весьма отрицательная его динамика должна быть компенсирована какими-либо другими элементами ВВП, который по итогам года практически перестал сокращаться.

Среди таких показателей – валовое накопление и чистый экспорт. По уточненным данным Росстата валовое накопление за 2016 г. в целом действительно выросло на 1,5% при умеренном сокращении накопления основного капитала – на 1,8%. Первоначально публиковавшиеся квартальные данные свидетельствовали о том, что накопление основного капитала сокращалось почти на 10% в первом квартале и более чем на 4% во втором. Судя по всему, инвестиции в основной капитал в четвертом квартале должны были показать заметный рост в годовом выражении. Однако этого не произошло в силу того, что данные были скорректированы – по новым данным сокращение инвестиций в основной капитал составило 7,0% в первом квартале, лишь 1,5% во втором и 0,8% в третьем (по отношению к соответствующим кварталам 2015 г.).

Опубликованные статистические данные свидетельствуют, что в 2016 г. наблюдался бурный рост материальных оборотных средств после их сокращения в реальном выражении в 2015 г., но росте в 2015 г. в номинальном выражении. Интересно, что в 2016 г., так же как и в 2015-м, запасы сократились в реальном выражении. Такое сочетание (рост номинальных запасов и их сокращение в реальном выражении два года подряд), к слову сказать, не очень очевидно и представляет собой своего рода статистический ребус. Такие ребусы в сочетании с весьма существенной (и постоянной) корректировкой опубликованных ранее данных не могут не вызывать вопросов. И когда речь идет о том – сократился ли ВВП на 0,6% (по оценке Минэкономразвития) или на 0,2% ВВП (Росстат), эти споры не имеют никакого смысла на фоне указанного выше значения статистического расхождения, изменения его знака и не очень понятного поведения запасов. Таким образом, это еще один аргумент в пользу того, что в условиях отсутствия надежной статистики о внутригодовой динамике ВВП в 2016 г. траектория роста экономики в 2017 г. надежно не просматривается.

В целом же на основе данных статистики можно заключить, что 2016 г. не стал годом переломным, 2016 г. – это год стагнации. Переломным же стал 2015 г., поскольку именно в этот период произошли основные качественные изменения в экономике. Особенно это относится ко второй половине года, после того как финансовая ситуация в стране стала относительно стабильной. 2015 г. стал годом, когда на фоне сокращения перегретого ранее спроса ряд секторов экономики сжался, в то время как низкий курс рубля оживил многие другие ее сектора, о чем, в частности, свидетельствовал рост экспорта несырьевых товаров и доучтенная позднее активность малых и средних предприятий, которая в большей степени была ориентирована на внутренний рынок.

Экономический спад прекратился – что дальше?

Логика и расчеты показывают, что в 2017 г. можно ожидать прекращения спада инвестиционной активности, а возможно, даже и некоторого роста инвестиций в основной капитал. Но при этом вряд ли можно ожидать масштабного роста прироста запасов, что ограничит динамику валового накопления и соответственно динамику ВВП в целом. Надо, однако, признать, что данные о динамике экономической активности в строительстве в январе 2017 г. пока не свидетельствовали о преломлении негативных тенденций в инвестиционной сфере – в январе-феврале 2017 г., согласно опубликованным данным, активность в строительстве упала на 3,5% по отношению к январю-февралю 2016 г., и этот спад продолжается уже третий год подряд. Однако с учетом того, что январь и февраль – относительно короткие месяцы с точки зрения рабочих дней, такой уровень спада в последующие месяцы может быть в принципе преодолен.

Государственное потребление может умеренно снизиться (на 0,5%) или остаться на уровне 2016 г. Судя по всему, продолжится умеренный рост экспорта (на фоне относительной стабилизации экономик основных торговых партнеров России). Потребление домашних хозяйств, судя по всему, существенно не вырастет, в силу не только накопленной отрицательной инерции и эффектов статистической базы, но и денежной политики, проводимой ЦБ, которая, скорее всего, радикально не изменится. Тем не менее, имеющиеся в настоящее время данные не исключают возможности роста российской экономики в 2017 г. на 1,5% (хотя для этого потребуется существенная корректировка денежно-кредитной политики). В январе 2017 г. годовая инфляция снизилась до 5%, по итогам февраля она уже была на уровне 4,5% а в марте вплотную приблизилась к 4%. По итогам года она вполне может опуститься ниже 4% в предположении, что цены на нефть существенно не упадут и курс рубля не ослабнет.

Табл. 1 и 2 показывают годовую динамику элементов ВВП по конечному использованию, а также накопленные показатели за 4 года (в %). Из табл. 2 видно, что за 4 последних года такие элементы конечного спроса, как потребление домашних хозяйств и инвестиции в основной капитал, сократились примерно на одну десятую.

Существенно вырос экспорт (как валовый, так и чистый), что и обусловило умеренное кумулятивное сокращение ВВП. Восстановление же устойчивых и превышающих статистическую погрешность темпов роста экономики возможно только в случае восстановления внутреннего спроса, которое должно постепенно начаться в 2017 г.

Пока же статистика по-прежнему показывает очень глубокий спад частного потребления и инвестиций. В 2016 г. потребление домашних хозяйств снизилось почти на 9% по сравнению с 2012 г., а за два года, в 2014-м и 2015 гг., спад потребления домашних хозяйств составил примерно 14%, что существенно глубже, чем в ходе предыдущих кризисов (1998–1999 гг. и 2009 г.). Не следует исключать, что эти показатели были не очень корректно рассчитаны, и возможно, они будут пересмотрены в будущем, как это неоднократно происходило в прошлом. Весьма возможно фактический экономический рост и в 2017 г. окажется выше, чем тот, который можно получить модельным путем на основе имеющихся на данный момент статистических данных.

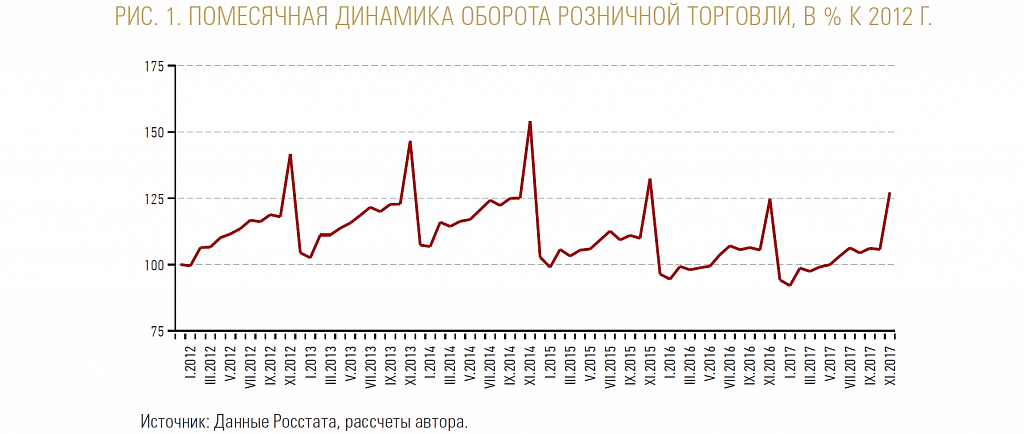

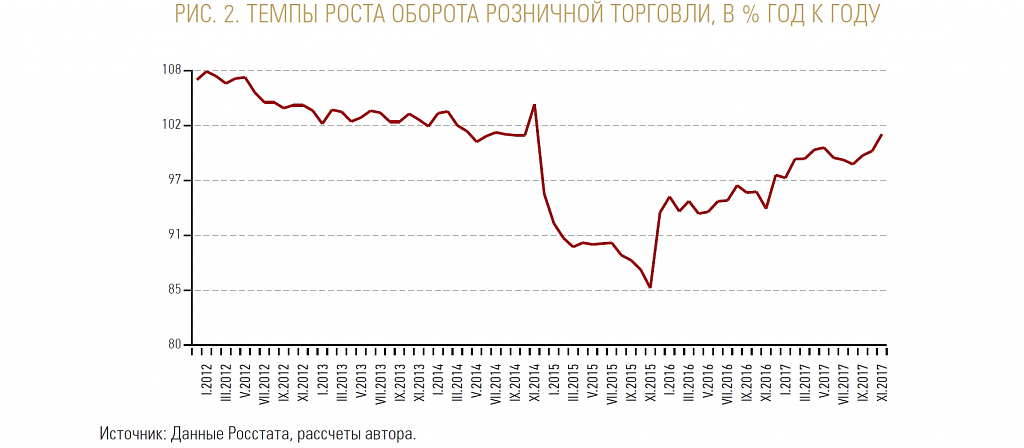

В первую очередь, это может касаться потребления домашних хозяйств. На графиках ниже (рис. 1 и рис. 2) показана помесячная, не сглаженная сезонно, динамика оборота розничной торговли (индекс и темпы роста год к году). Первый график напоминает о наличии сезонных всплесков и спадов (в первую очередь это касается декабря и января). Вывод, который можно из этого сделать, состоит в том, что небольшое искажение темпов роста в декабре или январе может очень существенно повлиять на годовые показатели в целом. Рис. 2 напоминает о некотором методическом сбое, который мог в значительной степени повлиять на годовые показатели оборота розничной торговли 2015-го и соответственно 2016 гг. (а значит, и на динамику внутреннего спроса в целом).

В январе 2017 г. оборот розничной торговли вновь снизился по отно шению к январю 2016 г., но его снижение в сравнении с декабрем 2016 г. было гораздо более умеренным, чем в 2015-м и 2016 гг., что свидетельствует о возврате его к традиционной внутригодовой сезонности. Таким образом, по итогам 2016 г. розничный товарооборот может перестать сокращаться и даже вырасти. Надежность расчетов по этому показателю пока не высока, поскольку есть сомнения в корректности данных за 2015–2016 гг. Сомнения вызывает, например, такой факт, что статистика показывает снижение оборота розничной торговли в продовольственном сегменте уже третий год подряд, причем это снижение было в целом более глубоким, чем в сегменте непродовольственных товаров (в январе-феврале 2017 г., например, в продовольственной рознице снижение составило 4,0% по отношению к соответствующему периоду прошлого года, а в обороте торговли непродовольственных товаров снизился лишь на 0,9%).

С другой стороны, надо иметь в виду, что ограничителем экономического роста в текущем году может оказаться курс рубля, который существенно укрепился вследствие повысившихся цен на нефть. На фоне укрепившегося рубля уже c августа 2016 г. в отдельные месяцы начал расти импорт. Как сказано выше, ограничителем экономического роста остается также и процентная политика ЦБ, удерживающая ставки по кредитам для конечных заемщиков на несопоставимо высоком по сравнению с инфляцией уровне.

Бюджет

Опубликованные данные об исполнении бюджета за январь-февраль 2017 г., так же как и статистика о динамике промышленного производства, подтверждают вывод о том, что экономическая ситуация в стране (которая далеко не идеальна) выглядела лучше, чем это предполагалось официальным прогнозом правительства и законом о бюджете на 2016 г. Лучше ситуация выглядит и в 2017 г. Табл. 3 показывает, что в 2016 г. доходы федерального бюджета составили чуть менее 13,5 трлн рублей, а расходы – 16,4 трлн рублей (эти данные могут быть со временем уточнены, но незначительно). Доля нефтегазовых доходов составила примерно 35,9% от совокупных доходов бюджета. Среднегодовая цена нефти была чуть ниже 45 долл. за баррель. Полезно отметить, что в прошлом году ненефтегазовых доходов было собрано на 10,8% больше, чем в 2015 г. Макроэкономический прогноз правительства и бюджет на 2017 г. предполагают вялый экономический рост и фактически стабилизацию уровня доходов в номинальном выражении (при гипотезе о цене нефти в 40 долл. за баррель в среднегодовом выражении). При этом правительство заложило сокращение поступления в бюджет ненефтегазовых доходов в 2017 г. На фоне некоторого сокращения расходной части федерального бюджета закон о бюджете предполагает лишь незначительное сокращение дефицита бюджета (с 3 трлн рублей в прошлом году до 2,8 трлн рублей в 2017-м).

Данные об исполнении бюджета за январь-февраль пока эти гипотезы не подтверждают. Рост поступления ненефтегазовых доходов в январе составил примерно 8,0% по сравнению с январем 2016 г, а в феврале – 14,8% (по сравнению с февралем 2016 г.). Нефтегазовые доходы в январе выросли более чем на 30%, а в феврале – более чем на 67% вследствие низкой базы в начале прошлого года. По оценке дефицит бюджета в этом году будет существенно меньшим, чем тот, который запланирован правительством, – по крайней мере, примерно на 1 трлн рублей. Возможно и более существенное снижение этого дефицита. С учетом увеличившегося веса ненефтегазовых доходов в общем объеме доходов федерального бюджета общая динамика доходов будет определяться именно этой группой доходов. В итоге с учетом тормозящейся инфляции можно консервативно ожидать, что по итогам года в целом ненефтегазовые доходы бюджета вырастут как минимум на 5%. Судя по всему, ненефтегазовые доходы бюджета в 2017 г. не только не сократятся, как это предполагается в официальном бюджете, но и увеличатся.

При гипотезе о том, что цена нефти составит 55 долл. за баррель в среднегодовом выражении, и с учетом исчерпания эффекта базы примерно в середине второго квартала затормозится и динамика собираемости нефтегазовых доходов. Пока нет оснований предполагать, что среднегодовая цена нефти может опуститься на уровень 2016 г., хотя она, конечно, и может снизиться в какой-то момент времени. С учетом цен, сложившихся в начале года, для того чтобы среднегодовая цена нефти снизилась в 2017 г. примерно до уровня прошлого года, она, начиная с мая и до конца года, должна составлять порядка 40 долл. за баррель. Так или иначе, но похоже, что в текущем году общий объем нефтегазовых доходов будет выше, чем в 2016-м. В табл. 3 показан один из сценариев того, как может сложиться ситуация с бюджетом в текущем году.

Кроме этого, уместно напомнить, что в 2015 г. средняя цена нефти составила чуть выше 53 долл. за баррель, а среднегодовой курс рубля был чуть ниже 61 руб./USD. В этих условиях нефтегазовые доходы составили почти 5,9 трлн рублей, что существенно выше приведенной в табл. 3 консервативной оценки ожидаемых доходов бюджета. Не исключено, что нефтегазовых доходов будет собрано больше, чем приведенные выше 5,5 трлн рублей. Другой вывод, который можно сделать из анализа данных об исполнении бюджета в 2016-м и начале 2017 г., состоит в том, что стабильный рост ненефтегазовых доходов говорит в пользу того, что экономическая ситуация в стране выглядела лучше, чем ее трактовала официальная статистика, которая теперь вынужденно пересматривается.

Заключение

Статистика о динамике промышленного производства в январе-феврале текущего года пока также выглядела приемлемо, хотя в феврале промышленность продемонстрировала спад. Рост по отношению к январю 2016 г. составил 2,3%, что существенно выше годовых темпов роста в предыдущие месяцы. Однако в феврале промышленность показала годовой спад порядка 2,7%, что означает снижение на 0,3% за два месяца по отношению к январю-февралю 2016 г. (здесь, правда, имел место эффект высокой базы на фоне високосного 2016 г.).

Как замечено выше, одна из причин такого улучшения – существенный пересмотр Росстатом данных за предыдущие периоды на основе уточненной методологии, которая по словам самого Росстата позволила более полно учесть активность малого и среднего бизнеса. Похоже, однако, что данные сплошного обследования деловой активности малого и среднего бизнеса были не равномерно «разбросаны» по месяцам, а были учтены в отдельные месяцы года, в частности – в декабре. Отсюда обновленные данные о промышленном производстве указывают на гораздо более глубокий спад в январе (по отношению к декабрю). Как обсуждалось ранее, такого рода «статистическая волатильность» всегда снижает надежность прогнозных оценок. На данный момент, однако, опубликованы лишь данные за 2015-й и 2016 г., и однозначный вывод о том, как была пересмотрена статистика за прошлые годы, пока сделать затруднительно.

Выше обсуждалась такая тема, как пересмотр статистики национальных счетов, в частности некоторое «улучшение» динамики реального изменения ВВП, а также его существенный «upgrade» в номинальном выражении. При этом статистическая погрешность, опубликованная Росстатом, все еще значительна (около 2% ВВП). Было также отмечено, что в 2016 г. эта погрешность поменяла знак. Если в 2015 г. она была отрицательной, то в 2016 г. она стала положительной. Эти факты говорят о том, что по методике, с которой Росстат работал в 2014–2015 гг. и ранее, отрицательное значение статистического расхождения свидетельствовало о недоучете производства. Более полный учет деятельности малых и средних предприятий призван уменьшить отрицательное статистическое расхождение. Вместе с тем, существенное положительное значение статистического расхождения в 2016 г. означает недоучет внутреннего спроса – вполне возможно, что это касается потребления населения, поскольку данные о производстве, экспорте и импорте важнейших продовольственных товаров в натуральном выражении резко не соответствуют опубликованным данным о динамике оборота розничной торговли продовольственными товарами.

Согласно опубликованным Росстатом данным, оборот розничной торговли в продовольственном сегменте за 2015–2016 гг. сократился примерно на 15%! Т.е. примерно так же, как и продажа непродовольственных товаров, что противоречит логике и интуиции (в кризисные времена население вряд ли пойдет на столь жесткую «диету» с тем, чтобы поддержать покупки товаров непродовольственных товаров, в частности – товаров длительного пользования). По официальным данным спад в продовольственном сегменте продолжился и в январе-феврале 2017 г. (на 4,0% по отношению к январю 2016 г.). Статистика же производства основных продуктов свидетельствует о резком росте их производств за последние два-три года. С учетом поправки на экспорт и импорт продуктов питания по сопоставимым товарным группам в физическом выражении нет практически ни одной группы продовольственных товаров, предложение которых на рынке (т.е. внутреннее производство с добавлением импорта и за вычетом экспорта) снизилось бы в таком масштабе. Не исключено, что данные по обороту розничной торговли и общему потреблению домашних хозяйств будут продолжать пересматриваться – в сторону повышения. Методическая погрешность при расчете реальной динамики оборота розничной торговли в продовольственном сегменте вполне может возникать из-за того, что для расчета агрегированного индекса инфляции и соответствующих секторных дефляторов используется потребительская корзина, которая выбирается на основе обследования домашних хозяйств за некоторый прошлый период. В 2015-м же году на фоне санкций, девальвации рубля и импортозамещения эта корзина резко поменялась, что может приводить к не совсем корректному расчету агрегированного индекса инфляции и потребления в целом – но это отдельная тема.

Таким образом, получается, что, существенно улучшая статистическую картину для прошлых лет, Росстат «открывает глаза» наблюдателям, которые ранее весьма поверхностно смотрели на опубликованные статистические данные и в результате скептически относились к России в целом. Отсюда – активный приток капитала на российские рынки в 2017 г. Однако похоже, что все больше подтверждения находит гипотеза о том, что после провальных первых месяцев 2015 г., когда было «достигнуто дно», восстановление началось уже с середины 2015 г. и в целом этот повышательный тренд не особенно изменился в 2016-м и начале 2017 г. Не исключено, что данные за 2015–2016 гг. могут быть вновь пересмотрены (в сторону повышения динамики ВВП), и с учетом этих поправок (пока еще гипотетических) говорить о каком-либо резком ускорении экономического роста в текущем году пока не приходится.

По-прежнему сдерживающим фактором роста (в смысле качественно иных его темпов) являются высокие процентные ставки и укрепившийся рубль. В начале 2017 г. годовая инфляция упала до уровня ниже 5%, и уровень ключевой ставки в 9,75% вызывает все больше вопросов. Вклад финансового сектора в экономический рост в последние два с половиной года практически отсутствует. Достаточно заметить, что общий объем кредитов, предоставленных населению, не изменился с середины 2014 г., что означает их спад в реальном выражении примерно на одну пятую. Кредиты корпоративному сектору хотя и выросли, но незначительно – в реальном же выражении они также сократились. Будущая траектория внутреннего спроса и роста экономики в целом в значительной степени будет зависеть от действий денежных властей, от процентной политики, в частности.