Глава 2. Экономика

Цухло Сергей

1 ноября 2017

"Российская промышленность в 2015–2016 гг. А был ли кризис?.."

Настоящая статья подготовлена по результатам конъюнктурных опросов руководителей промышленных предприятий, которые проводятся Институтом экономической политики имени Е.Т. Гайдара (ИЭП) по европейской гармонизированной методике с 1992 г. – т.е. уже более 25 лет. Система показателей опросов ИЭП существенно шире системы показателей официальной промышленной статистики и отличается гибкостью – возможностью настраиваться на мониторинг актуальных задач текущего момента. Важной особенностью опросов ИЭП является развитый блок показателей статистики мнений (оценок) – как руководители предприятий оценивают важнейшие показатели деятельности предприятий. Именно этот блок позволяет понять особенности прохождения российской промышленности через «кризисные» 2015–2016 гг.

Агрегатные (интегральные) оценки состояния российской промышленности

Первое и общее представление о ситуации в отрасли дают агрегатные показатели, построенные на основе уникального для российской опросной статистики набора исходных показателей опросов ИЭП. Индекс промышленного оптимизма является традиционным производным показателем для конъюнктурных опросов, Индекс адаптации (нормальности) промышленности – новая разработка Института, позволившая наглядно продемонстрировать особенности 2015–2016 гг.

Индекс промышленного оптимизма (концевая сноска 1) показал, что первые оценки положения дел в российской промышленности в объявленном кризисным 2015 г. были совсем некризисными. Индекс остался в положительной зоне и даже улучшил свое значение по сравнению с ноябрем-декабрем предыдущего года. Последовавшее затем снижение показателя произошло под влиянием панических настроений чиновников и аналитиков, публично приготовившихся к кризису образца 2008–2009 гг. Однако падение настроений предприятий в феврале-марте оказалось небольшим, вполне сопоставимым со значениями показателя в межкризисные годы, и было преодолено уже в апреле-мае. Промышленность, таким образом, избежала кризисного сброса оптимизма, определенно ожидавшегося властями и аналитиками. В июне 2015 г. руководители предприятий вновь почувствовали холодное дыхание кризиса в российской промышленности. Но только – по фактической динамике спроса (которая входит в Индекс оптимизма) и фактической динамике выпуска (не входит в Индекс). Негативные изменения этих двух показателей привели к росту неудовлетворенности текущими объемами продаж. Однако другие компоненты Индекса не претерпели резких кризисных изменений. В результате сводный показатель хотя и стал отрицательным, но опять не достиг даже своих худших межкризисных значений (см. рис.1). В августе наш сводный показатель решительно вышел на локальный (2015 г.) максимум под влиянием заявлений о скором «отскоке от дна кризиса». Однако затем Индекс начинает устойчиво снижаться и достигает в феврале 2016 г. локального (кризисного) минимума теперь уже по причине так и не реализовавшихся обещаний о скором конце кризиса. Потом ситуация начинает выправляться: мартовские сведения о состоянии и прогнозах российских промышленных предприятий оказались полны позитива, но – исключительно в той части показателей, которая недоступна официальной статистике. Индекс промышленного оптимизма вырос на 5 пунктов и в результате вернулся в окрестность нуля. С начала II кв. 2016 г. опросы показывают улучшение положения дел в российской промышленности. Индекс оптимизма с небольшими остановками роста достигает в ноябре 2016 г. пятилетнего (!) максимума. Кризис 2015–2016 гг., похоже, завершен. При этом крайне незначительное падение Индекса промышленного оптимизма в 2015–2016 гг. по сравнению с «результатами» сентября 1998 г. и декабря 2008 г. ставит под сомнение определение периода 2015–2016 гг. как кризисного именно для российской промышленности. Этот тезис полностью подтверждается динамикой другого сводного показателя на основе опросов ИЭП – Индекса адаптации (нормальности) промышленности (концевая сноска 2).

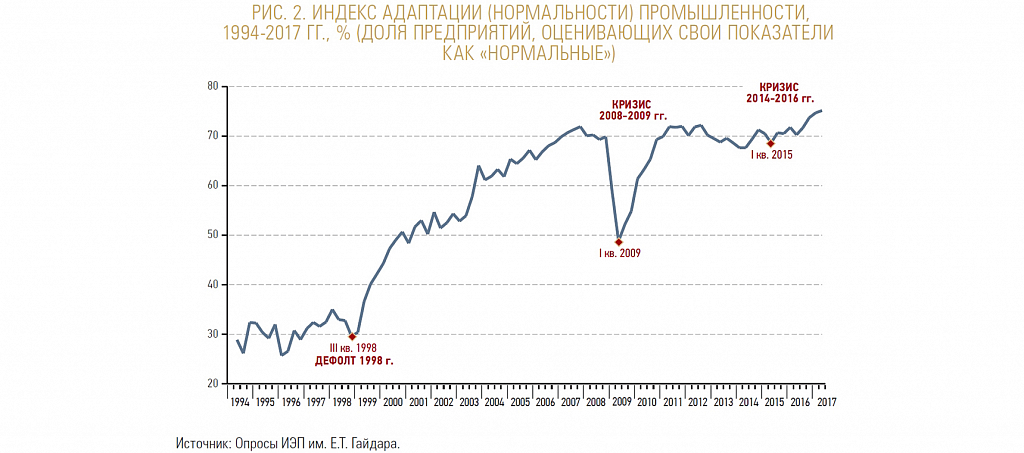

Индекс адаптации позволяет существенно расширить понимание кризиса 2015–2016 гг. в российской промышленности. Во-первых, ничего кризисно ненормального в российской промышленности ни в 2015 г., ни в 2016 г., по оценкам предприятий, не произошло. Индекс уверенно сохранял высокие значения (см. рис. 2). Даже эмоционально самый тяжелый I кв. 2015 г. российская промышленность оценивала совсем не так панически, как российские власти и наблюдатели. Из чего следует необычный вывод, что промышленность давно и уверенно адаптировалась к фактической динамике последних лет. Более того, Индекс адаптации показывает, что российская промышленность всегда с конца 2010 г. сохраняла высокую адаптацию к складывающимся в каждый квартал этого периода экономическим условиям. Индекс адаптации в 2011–2015 гг. пребывал в интервале 68–72%. Максимальное снижение в указанный период составляло 2 пункта, а «худшие» значения показателя (68%) были получены совсем не в «кризисном» 2015 г., а в конце 2013-го – начале 2014 г. Во-вторых, в конце кризисного 2016 г. Индекс адаптации достиг абсолютного максимума всего периода его расчета (1994–2016 гг.) – 75%. Предприятия в прямом смысле удивительно адаптировались к реалиям российской экономики и экономической политики.

Динамика важнейших показателей российской промышленности в 2015–2016 гг.

Рассмотрим динамику оценок отдельных показателей российской промышленности в два последних «кризисных» года.

Первые данные о состоянии российской промышленности в начале 2015 г. имели мало признаков кризиса в кризисном 2015 г. Фактическая динамика спроса и выпуска, оценки запасов готовой продукции, планы найма рабочих были обычными для января месяца и выглядели даже оптимистично на фоне (пред)кризисной паники. Последняя, впрочем, сказалась на прогнозах спроса, планах выпуска и инвестиционных намерениях, которые не смогли набрать традиционного для начала года оптимизма. Однако по итогам I кв. 2015 г. промышленности удалось удержаться от кризисного спада производства, несмотря на медленное восстановление спроса после январских каникул. Последнее обстоятельство не устраивало все более значительную долю предприятий, которые, однако, судя по оценкам запасов готовой продукции, уверенно контролировали баланс спроса и предложения. Начавшееся замедление роста цен, снижение банковской ставки и мартовский перелом негативной тенденции в инвестиционных планах выглядели явно позитивно на фоне кризисной риторики властей. В условиях увольнений в других секторах экономики и при торможении роста заработных плат российская промышленность в целом получила больше возможностей для решения своих кадровых проблем. Как показывали опросы, даже в начале I кв. 2015 г. (когда панические кризисные настроения достигли максимума) четверть промышленных предприятий испытывала недостаток кадров для обеспечения текущего объема выпуска, а 15% ожидали его сохранения в краткосрочной перспективе с учетом прогнозируемых изменений спроса. В такой ситуации достижение в марте 2015 г. положительной динамики занятости (т.е. превышение доли сообщений о найме над долей сообщений об увольнениях) выглядело вполне логично, но необычно для кризиса.

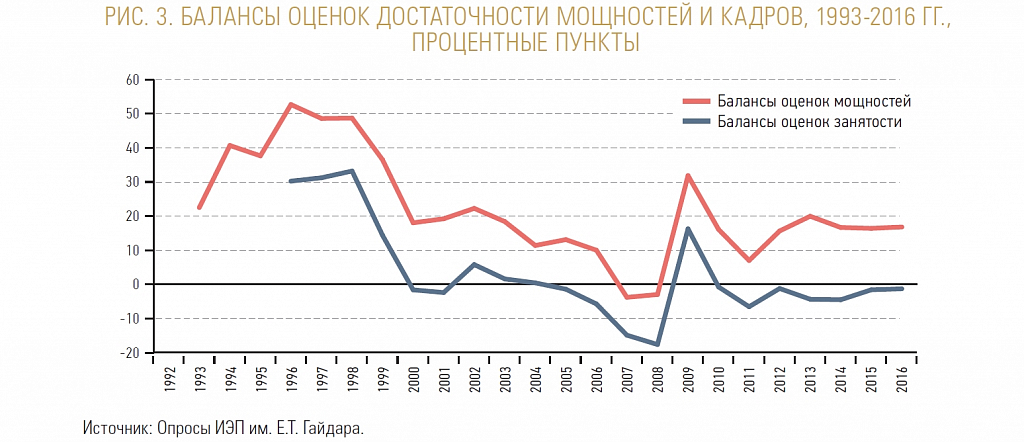

Необычным для кризиса 2015–2016 гг. стало многое в части занятости. Во-первых, российская промышленность избежала кризисного взлета избыточной занятости, как это было в преддефолтные годы и в кризис 2008–2009 гг. Во-вторых, промышленность с трудом сводила в эти годы баланс оценок имеющегося количества своих работников с небольшим дефицитом – т.е. в промышленности в этом кризисе было больше ответов «недостаточно», чем ответов «более чем достаточно» (см. рис. 3). В-третьих, масштабы недостатка работников для обеспечения объемов текущего «кризисного» объема производства значительно превосходили масштабы недостатка других ресурсов (мощностей, сырья, кредитов). В-четвертых, в кризисном 2016 г. промышленности удалось добиться исторического максимума в нормальной (достаточной) обеспеченности кадрами: показатель поднялся до 78%.

Оценки предприятиями производственных мощностей в ходе кризиса 2015–2016 гг. тоже содержат мало признаков кризиса. Во-первых, промышленность, как и в случае с численностью работников, обошлась без кризисного пересмотра оценок установленных мощностей в сторону их избыточности. Этот показатель остался на уровне 2012–2014 гг. и составлял 24% – т.е. примерно четверть российской промышленности в 2012–2016 гг. считала свои мощности избыточными в связи с ожидаемыми изменениями спроса. Во-вторых, баланс оценок мощностей был тоже стабилен в 2012–2016 гг., но сводился российской промышленностью со значительным профицитом (в отличие от баланса оценок количества работников – см. рис. 3). Иными словами, в российской промышленности было гораздо больше предприятий с избыточными мощностями, чем с их недостатком.

Совсем некризисная оценка мощностей формировалась, в том числе, под влиянием достаточно высокой и стабильной загрузки производственных мощностей. По данным опросов ИЭП, среднегодовая загрузка мощностей в кризис совершенно не изменилась по сравнению с предкризисными годами и составляла 66% в 2015 г. и 67% – в 2016-м. Но при этом российская промышленность способна сейчас поднять загрузку имеющихся производственных мощностей до 82%, используя оборудование в нормальном режиме, без инвестиций и выпуская конкурентоспособную продукцию. Таким образом, предприятия обладают достаточными резервами мощностей для выхода из нынешнего вялотекущего кризиса.

Оценки запасов готовой продукции тоже не показали никаких признаков кризиса сбыта в 2015–2016 гг. – промышленность как никогда успешно контролировала их объемы. В первом квартале кризисного 2015 г. (т.е. в самом начале «кризиса») доля нормальных оценок запасов осталась на уровне исторического максимума (70%, достигнутого в 2014 г.), среднеквартальный баланс остальных оценок оказался нулевым. Иными словами, никогда ранее в 1992–2014 гг. российская промышленность не имела таких хороших (и – главное – совсем некризисных!) запасов готовой продукции. Что никак не вписывалось в кризисную картину российской промышленности, рисуемую властями и аналитиками. А максимальное (т.е. наиболее кризисное) значение баланса оценок запасов готовой продукции в ходе текущего кризиса было получено в феврале 2016 г. и составило +9 пунктов. Это стало результатом неудавшихся попыток российской промышленности увеличить объемы производства в конце 2015-го – начале 2016 г. и «оторваться от дна кризиса». Но уже в середине 2016 г. доля нормальных оценок физических объемов запасов достигает нового исторического (1992–2016 гг.!) максимума в 75% при нулевом балансе остальных ответов.

Таким образом, в текущий кризис промышленность вошла совсем не по-кризисному – без излишка запасов готовой продукции, затем – под влиянием обещаний его скорого завершения – перешла к политике их умеренного избытка. Однако так и не наступивший «отскок от дна кризиса» привел к формированию самого большого (но – совсем некризисного) для 2015–2016 гг. излишка запасов готовой продукции, но – в феврале 2016 г. Смена официальной риторики и появление более реалистичных прогнозов продолжительности кризиса заставили промышленность избавиться от избыточных в такой ситуации запасов готовой продукции (это происходило в марте-июне 2016 г.), а затем уйти «в минус» по балансу оценок запасов (июль-октябрь).

Аналогичная некризисная картина наблюдается и при оценках предприятиями запасов сырья и материалов. Начало «кризиса» 2015–2016 гг. не вызвало никакого традиционного кризисного изменения оценок запасов сырья и материалов. А в III кв. 2016 г. доля их нормальных оценок достигла исторического максимума в 80%. Российская промышленность как никогда хорошо была обеспечена сырьем, материалами, комплектующими для поддержания текущего выпуска и даже – для его возможных изменений, которые вряд ли окажутся шоковыми (но со знаком «плюс») для производителей. Абсолютный (для всего периода наблюдений за ним) максимум показателя в 81% был получен в начале 2012 г., но оказался неустойчивым. В результате среднегодовые оценки запасов сырья и материалов 2016 г. оказались самыми лучшими: 79% предприятий оценивали их как «нормальные», 15% – как «ниже нормы», 3% – как «выше нормы». И действительно, «недостаток сырья и материалов» поставлен в 2016 г. российской промышленностью на 12–13 места в рейтинге 17 ограничений промышленного роста (по версии предприятий).

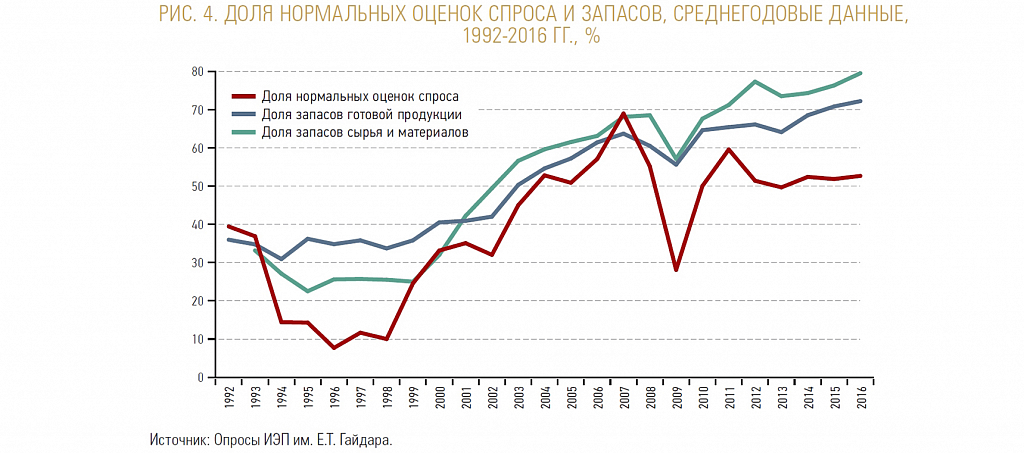

А первое место в рейтинге ограничений промышленного роста традиционно занимает «недостаточный спрос». Однако его упоминание (т.е. негативное влияние на выпуск) в «кризисные» 2015–2016 гг. оказалось ниже, чем в предкризисные 2012–2014 гг. И существенно ниже, чем в действительно кризисные для российской промышленности 1994–1998 гг. и 2009 г. Прямые оценки объемов спроса по шкале «выше нормы», «нормальные», «ниже нормы» показывают, что большинство (хотя и минимальное) предприятий российской промышленности были удовлетворены объемами спроса на свою продукцию в последние два «кризисных» года. В 2009 г. доля ответов «нормальный» падала в среднем по году до 28%, в преддефолтные годы составляла 8–14% (см. рис. 4). Ежемесячные оценки объемов продаж показывают, что в первые кризисные месяцы 2015 г. не наблюдалось кризисного сброса удовлетворенности спросом: показатель пребывал в интервал 50–54%. Лучшее значение 2015 г. составляло 59% и было получено в августе. Однако этот результат оказался неустойчивым в условиях постоянных, но не реализовавшихся обещаний «отскока от дна кризиса». В итоге к январю 2016 г. удовлетворенность спросом рухнула до кризисного минимума в 39%. Но последовавшая затем смена риторики и официальное признание затяжного характера кризиса определенно помогли российской промышленности добиться лучшего понимания особенностей «текущего момента».

Что было кризисным для российской промышленности в кризис 2015–2016 гг.?

Однако кризис 2015–2016 гг. все-таки создал проблемы для российской промышленности, но, похоже, лишь в двух сферах, и не самых важных для большинства предприятий.

Оценки предприятий показали резкий (и именно кризисный) рост недоступности кредитов. С сентября 2014-го по февраль 2015 г. этот показатель буквально взлетел на 30 пунктов и достиг кризисного максимума в 45% – столько предприятий считали, что кредиты были им недоступны в начале 2015 г. Однако этот максимум значительно (20 пунктов) уступает максимуму предыдущего кризиса, когда кредиты стали недоступными для 65% предприятий. Таким образом, кризис кредитования в 2015–2016 гг. оказался мягче аналогичного кризиса в 2008–2009 гг. В начале 2017 г. недоступность кредитов (и – соответственно – их доступность) вернулась на докризисный уровень.

Мониторинг средней минимальной ставки, по которой банки предлагали кредиты российской промышленности, тоже показывает кризисный взлет показателя к февралю 2015 г. до 20,8% годовых в рублях с 12% в августе 2014 г. Затем этот показатель стал быстро снижаться и к августу 2015 г. отыграл 4 пункта кризисного скачка. В течение следующих 15 месяцев минимальная ставка потеряла еще 4 пункта. Но в ноябре 2016-го – феврале 2017 г. банки перестали снижать ставку по кредитам для российской промышленности – показатель стабилизировался на уровне 14,6% годовых в рублях.

Однако недостаток кредитов даже на пике кризиса 2015–2016 гг. оказался далеко не самой неприятной (болезненной) проблемой для российской промышленности. По версии предприятий, этот фактор сдерживал рост выпуска максимум у 10% (десяти!) предприятий и поднимался «в лучшем случае» лишь до 12-го места в рейтинге 17 ограничений промышленного роста. Слабый (обесценившийся) рубль был гораздо более сильной (распространенной) помехой росту выпуска в ходе текущего кризиса – на него указывали до 36% предприятий, что выводило его на 3-е место в том же рейтинге 17 помех, но – подчеркну – по версии предприятий.

Кризисный спад был зарегистрирован опросами и в инвестиционных планах предприятий. Применительно к этому показателю выражение «кризис» может использоваться без кавычек и оговорок, поскольку падение инвестиционных планов промышленности достигло 43 пунктов (баланс рухнул до -36 пунктов). Но начался этот кризис, как показывает наш мониторинг, после вступления России в августе 2014 г. в «войну санкций». В следующие 6 месяцев инвестиционные планы российской промышленности устойчиво набирали пессимизм, достигнув к февралю 2015 г. кризисного минимума. Для преодоления последнего предприятиям потребовалось почти два года. Хотя в марте 2016 г. промышленность была близка к достижению положительного баланса инвестиционных намерений. Но признание властями затяжного характера кризиса заставило, видимо, предприятия скорректировать свои планы. И только в начале 2017 г. баланс определенно вышел «в плюс».

Нежелание промышленности инвестировать опиралось в 2015–2016 гг. не только на неясность и непредсказуемость макроэкономической ситуации, но и на достаточность, по мнению большинства предприятий, даже сокращающегося объема фактических инвестиций. Так оценили свои вложения III кв. 2016 г. 61% предприятий, что стало кризисным максимумом показателя. А недостаток инвестиций сдерживал рост выпуска в IV кв. 2016 г. только у 13% предприятий, что стало уже кризисным минимумом.

Выводы

Мониторинг представительного набора показателей конъюнктурных опросов ИЭП позволил выявить особенности кризиса 2015–2016 гг. в российской промышленности. Во-первых, в течение двух кризисных лет динамика основных показателей (спрос, выпуск, цены) отличалась нехарактерной для прошлых кризисов и неожиданной для наблюдателей вялостью. Во-вторых, психологическая подготовка к кризису 2015 г. началась еще несколько лет назад, когда в оборот был введен тезис о «второй волне кризиса». Эти обстоятельства сформировали третью особенность 2015 г. – российские промышленные предприятия относительно безболезненно прожили этот кризис, о чем определенно свидетельствуют оценки предприятиями спроса, запасов готовой продукции, занятости, производственных мощностей. Только в I кв. 2016 г. у предприятий возникли некоторые трудности, связанные с осознанием того факта, что обещанный властями отскок от дна кризиса так и не наступил. Однако смена официальной риторики и аккуратная политика в области выпуска и цен позволили российской промышленности быстро адаптироваться к официально признанному затяжному кризису и оценить свое состояние в конце «кризисного» 2016 г. как беспрецедентно нормальное. В-четвертых, единственными проявлениями кризиса 2015–2016 гг. для российской промышленности стали взлет процентной ставки по банковским кредитам и обвал инвестиционных планов. При этом фактические объемы инвестиций большинство предприятий оценили как достаточные в связи с ожидаемыми изменениями спроса.

***

1. Индекс строится как среднее арифметическое балансов (разностей ответов) четырех вопросов ежемесячной конъюнктурной анкеты ИЭП: а) фактическое изменение спроса; б) оценка спроса; в) оценка запасов готовой продукции; г) планы изменения выпуска. Индекс может изменяться от -100 до +100 пунктов. Положительные значения индекса – позитивные оценки преобладают. Отрицательные значения индекса – преобладают негативные оценки ситуации.

2. Индекс строится как среднее арифметическое доли нормальных оценок шести показателей: спроса, запасов готовой продукции, запасов сырья, имеющихся производственных мощностей, текущей занятости, финансово-экономического положения предприятий. Индекс может изменяться от 0 до 100%. Интерпретация Индекса адаптации (нормальности) проста – он показывает степень адаптации российской промышленности к текущим экономическим условиям. Или: насколько нормальными являются текущие условия функционирования для российской промышленности.