Глава 4. Регионы

Зубаревич Наталья

Зубаревич Наталья

4 февраля 2022

"Социально-экономическое развитие и бюджеты регионов в 2020-2021 гг."

Пандемия сильнее всего ударила по двум секторам экономики – рыночным услугам и добывающей промышленности. Розничная торговля и другие рыночные услуги пострадали из-за локдаунов в первую волну, весной 2020 г., и менее жестких ограничений во вторую, а также из-за снижения платежеспособного спроса населения.

Розничная торговля и платные услуги в России концентрируются в крупнейших агломерациях (суммарно на Москву, Московскую область и Санкт-Петербург приходится 27-28% их объема) и крупных региональных центрах. В этих секторах высока доля малого бизнеса, который не имеет «запаса прочности», чтобы пережить сильный и длительный спад спроса.

За 2020 г. оборот розничной торговли сократился не очень сильно – на 3%, но перед этим было снижение на 8% с 2014-го по 2019 г. из-за падения доходов населения в предыдущий кризис. По данным Росстата, в 2020 г. розничная торговля восстановилась или немного превысила уровень 2019 г. в 13 регионах, однако есть сомнения в достоверности региональной статистики. В первом квартале 2021 г. выйти из спада не удалось (-2% к тому же периоду 2020 г.), но в Москве, Московской области и Санкт-Петербурге розничная торговля восстанавливалась быстрее (+2%).

Самый сильный спад – в общественном питании, в 2020 г. его объем сократился на 21% к 2019 г., отрицательная динамика во всех регионах, кроме Чукотского АО. В первом квартале 2021 г. рестораны, кафе и бары не преодолели спад (-6%), так как ограничения их работы частично сохранялись. Среди регионов с большим оборотом общественного питания быстрее восстановливались Москва и южные регионы – Краснодарский край и Ростовская область (рост на 4-7%).

Объем других видов платных услуг в 2020 г. сократился на 17%, спад имели все регионы РФ. Самым сильным спадом отличилась Москва (-29%), это связано с более длительными и сильными ограничениями в пандемию, в т.ч. в использовании общественного транспорта. В первом квартале 2021 г. спад сохранился, хотя и менее сильный (-5%). Платные услуги продолжали сокращаться в ¾ регионов, включая Москву (-14%) и Санкт-Петербург (-6%).

Как и во всем мире в период пандемии, российский сектор рыночных услуг оказался самым пострадавшим. Выход из кризиса идет медленно, хотя можно отметить, что в Москве быстрее восстанавливается розничная торговля и общественное питание благодаря более высоким доходам населения и огромной концентрации платежеспособного спроса.

Второй проблемный сектор экономики – добывающая промышленность, ее производство сократилось на 7% в 2020 г. к 2019 г. Спад был вызван глобальными факторами: ограничениями экспорта нефти и снижением спроса на нефть, газ, уголь, алмазы и другие сырьевые товары на мировом рынке. Такие же темпы спада (-7%) сохранились и в первом квартале 2021 г. Во всей промышленности спад был мягче (на 3% в 2020 г.) благодаря восстановлению обрабатывающих отраслей к концу 2020 г. до уровня 2019 г. В первом квартале 2021 г. производство обрабатывающих отраслей выросло на 1%, электроэнергии – почти на 10% из-за холодной зимы, что сократило темпы спада всей промышленности (-1%).

География промышленного спада связана со специализацией экономики регионов. В 2020 г. промышленное производство сократилось в 51 субъекте РФ, сильнее всего – в нефтедобывающих регионах (Ненецкий и Ханты-Мансийский АО, Томская область, республики Коми и Удмуртия, Красноярский край – на 7-11%), в регионах автомобильной промышленности (Калининградская, Нижегородская области – на 7%), а также в Приморском крае (-21%). Ряд регионов имели высокие темпы роста промышленности, среди них Тюменская и Владимирская (19-21%), Тульская и Московская (9-12%) области. Позитивная динамика связана с вводом новых производств или ростом гособоронзаказа для предприятий ВПК. По федеральным округам (ФО) промышленное производство выросло только в Центральном и Северо-Кавказском (на 5-6%) и сильнее сократилось в Сибири и на Дальнем Востоке (-4%), поскольку на востоке выше доля добывающих отраслей.

В первом квартале 2021 г. спад промышленности в нефтедобывающих регионах продолжился, в важнейшем из них – Ханты-Мансийском АО – он усилился до -12%, на Сахалине – до -14%, а в Красноярском крае сохранялся на прежнем уровне -10%. Из крупных сырьевых регионов лучшая динамика только в Ямало-Ненецком АО благодаря новым газовым проектам: в 2020 г. спада в округе почти не было (-1%), а в первом квартале 2021 г. промышленное производство выросло на 6%.

Инвестиции в России сокращаются уже второй раз за 2010-е гг. Предыдущий спад продолжался с 2014-го по 2016 г., к концу 2019 г. объем инвестиций был на 1% ниже, чем в 2013-м. В 2020 г. инвестиции сократились еще на 1,4%, спад отмечался в 50 регионах, самый сильный – в Якутии (в два раза). По федеральным округам худшая динамика на Дальнем Востоке (-13%), реализация программы ускоренного развития этой территории «буксует» из-за проблем неразвитой инфраструктуры и высоких издержек для бизнеса. Инвестиции заметно выросли только на Северном Кавказе (на 7%), в основном это эффект базы (на Северный Кавказ приходится только 3,5% всех инвестиций в стране), а также в Уральском ФО (на 3%) за счет нефтегазодобывающих автономных округов Тюменской области.

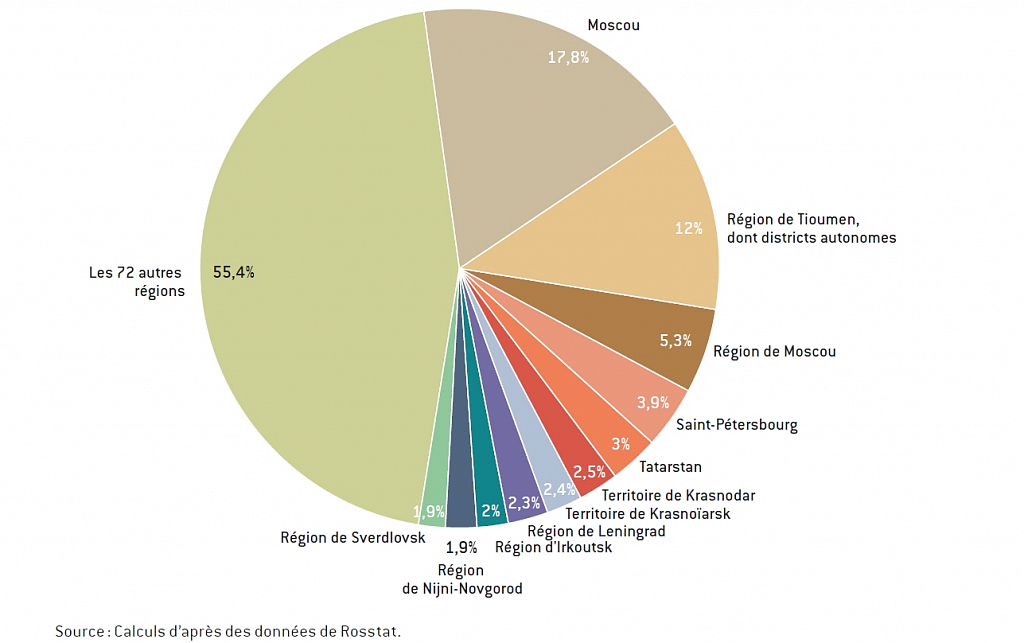

Год за годом усиливается концентрация инвестиций в Москве: если в 2014 г. на столицу приходилось 11% всех инвестиций в России, в 2019-м – 15%, то в 2020-м – 18%, а вместе с Московской областью – более 23% (рис. 1). Даже в условиях пандемии Москва остается драйвером развития, увеличивая финансирование инфраструктурных проектов. В 2020 г. инвестиции из ее бюджета составили четверть всех инвестиций в столице. Без учета Москвы в остальных регионах России доля инвестиций из региональных и местных бюджетов намного ниже – только 7%.

Рис.1. Доля регионов в общем объеме инвестиций в России в 2020 г., %

Спад жилищного строительства, вызванный пандемией, наложился на предыдущий кризисный спад – с 2015-го по 2019 г. ввод жилья в России сократился на 8%. В 2020 г. он снизился еще почти на 2%. Региональная динамика разная, рост сохранился в Сибирском (на 4%), Уральском (на 2%) и Южном (на 1%) федеральных округах. Среди регионов с большим объемом жилищного строительства лидером роста в 2020 г. была Калининградская область (+21%). В столичной агломерации динамика разная: Московская область увеличила объем ввода жилья (+1%), а в Москве спад составил 4%. Сокращение ввода жилья в Северо-Западном федеральном округе (-4%) обусловлено негативной динамикой в Ленинградской области (-19%) и Санкт-Петербурге (-3%). В первом квартале 2021 г. ввод жилья значительно вырос (+15%) благодаря решению федеральных властей о субсидировании льготной ипотеки. Особенно выделяется Санкт-Петербург (рост в 2,6 раз из-за низкой базы предыдущего года) и Московская область (рост на 20%).

Несмотря на разную динамику, география жилищного строительства почти не изменилась: на Московскую область приходится 11% всего ввода жилья в России, вместе с Москвой – 17%, на Санкт-Петербург с Ленинградской областью – 7%. Как и в предыдущие годы, почти четверть всего жилищного строительства в России концентрируется в двух крупнейших агломерациях страны благодаря огромному платежеспособному спросу населения и миграционному притоку.

Рынки труда и уровень безработицы

Влияние пандемии на региональные рынки труда оценить сложнее. Если рассматривать неполную занятость (основной способ снижения расходов на оплату труда для крупного и среднего бизнеса, разрешенный законом), влияние кризиса было краткосрочным. Неполная занятость выросла с 3,8% в первом квартале 2020 г. до 6,3% во втором из-за локдауна, но в четвертом почти вернулась к докризисному уровню, за исключением Санкт-Петербурга, республик Карелии и Якутии, Пермского края, Ярославской, Нижегородской, Калужской и Свердловской областей (5-6%).

Если рассматривать уровень безработицы, измеряемой по методологии МОТ, то влияние пандемии почти не заметно: после незначительного роста (с 4,6% в январе-марте до 6,3% в августе-октябре 2020 г.) в первом квартале 2021 г. она снизилась до 5,6%. Региональные различия устойчивы, в начале 2021 г. максимальный уровень безработицы по методологии МОТ имели те же регионы, что и до пандемии: слаборазвитые республики Ингушетия (33%), Чечня (19%), остальные республики Северного Кавказа (14-16%), республики Алтай и Тыва в Сибири (15-19%), в которых мало новых рабочих мест и сохраняется повышенная рождаемость. Уровень безработицы по методологии МОТ минимален в крупнейших федеральных городах и автономных округах Тюменской области (3%).

Если анализировать динамику зарегистрированной безработицы, то кризис на рынках труда был очень сильным. Но следует понимать, что уровень зарегистрированной безработицы в ковидный год резко менялся в основном по институциональным причинам. С мая 2020 г. российские власти повысили размер пособий по безработице до прожиточного минимума, были введены выплаты на детей в семьях безработных. Кроме того, упростили процедуру регистрации в службах занятости, что дало возможность получать пособия тем, кто потерял работу в неформальном секторе или был индивидуальным предпринимателем. С октября 2020 г. политика федеральных властей ужесточилась: они вернули нижнюю планку выплат пособий на уровень до пандемии (1,5 тыс. руб. в месяц) для тех, кто не мог предоставить официальные документы об увольнении, а также отменили пособия безработным на детей. В результате после пятикратного роста уровня зарегистрированной безработицы с марта по сентябрь 2020 г. (с 1% до почти 5%) к концу марта 2021 г. он снизился до 2,3%, хотя состояние многих региональных рынков труда остается проблемным. Федеральные власти, выделив в 2020 г. 93 млрд руб. дополнительных трансфертов регионам на выплату пособий по безработице, видимо, решили, что трех-четырехмесячной помощи достаточно, безработные должны более активно сами искать работу.

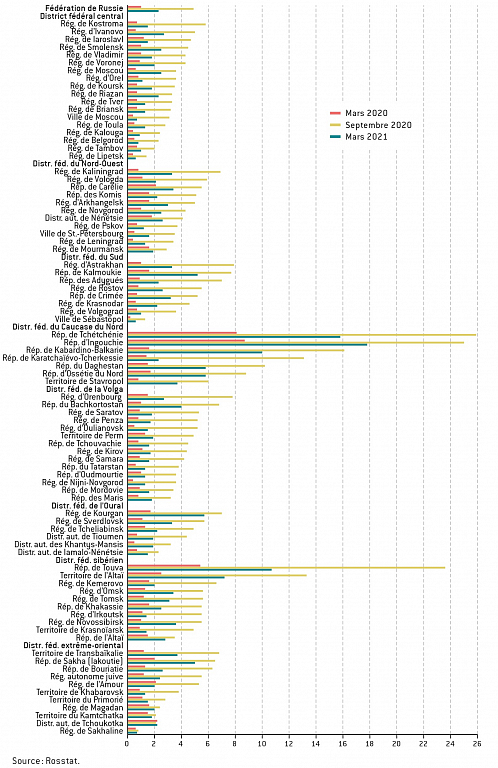

В большинстве регионов уровень зарегистрированной безработицы после сильного скачка вверх почти вернулся к показателям до начала пандемии (рис. 2), но в значительной степени это следствие ужесточения правил регистрации и снижения размера пособий. Хуже всего динамика в слаборазвитых республиках Северного Кавказа и юга Сибири, которые получили значительную часть трансфертов на выплаты пособий по безработице. Повышенные показатели сохраняются в некоторых регионах Европейского Юга, Урала, Сибири и Дальнего Востока, в основном депрессивных.

Рис. 2. Уровень зарегистрированной безработицы в регионах, %

По данным Росстата, которые неоднократно корректировались, реальные доходы населения сокращались с 2014-го по 2017 г., а в 2018 и 2019 гг. незначительно росли. С 2013-го по 2019 г. реальные доходы сократились более чем на 6%, а в год пандемии – еще на 3,5%. В итоге с 2013-го по 2020 г. реальные доходы россиян снизились более чем на 10% и вернулись к уровню 2011 г., то есть в течение десяти лет реальные доходы российского населения не росли.

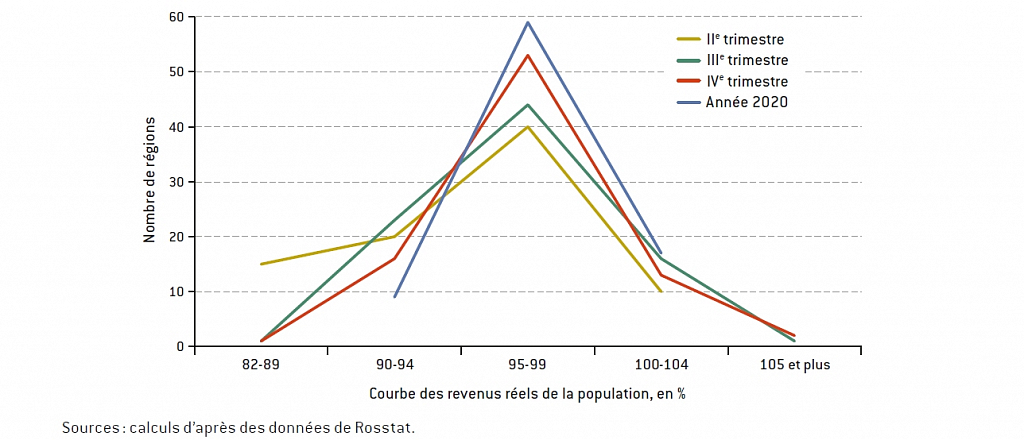

Данные Росстата о динамике реальных доходов населения отдельных регионов в 2020 г. вызывают много вопросов. Распределение регионов по динамике доходов помогает увидеть основные тенденции. Оно было наихудшим во втором квартале 2020 г. из-за локдаунов, полтора десятка регионов имели темпы спада реальных доходов от 10-ти до 18% (рис. 3). В третьем и четвертом кварталах в большинстве регионов спад составил менее 5%. В целом за 2020 г. самый сильный спад доходов имели Свердловская (-8%) и Тамбовская (-6%) области, в 70% регионов доходы сократились менее чем на 5%, еще дюжина восстановила реальные доходы населения до уровня 2019 г. или имела рост менее 1%, а в пяти регионах доходы выросли на 2-5% (слаборазвитые республики Тыва, Алтай и Калмыкия, а также Ямало-Ненецкий и Чукотский АО). Позитивную динамику этих регионов объяснить сложно, за исключением Ямало-Ненецкого и Чукотского АО, имевших более благополучные экономические показатели при низком уровне безработицы.

Рис. 3. Распределение регионов по динамике реальных доходов населения по кварталам и в целом за 2020 г.

Доходы региональных бюджетов

Пандемия негативно повлияла и на доходы бюджетов регионов, они сильно сократились в период локдауна весной и в начале лета 2020 г. (табл. 1). Потери бюджетов регионов, наряду с сильным падением доходов населения во втором квартале 2020 г., стали одной из главных причин отказа федеральных властей от жестких локдаунов во вторую волну пандемии в конце 2020 г., несмотря на то, что рост смертности в ноябре-декабре был намного сильнее, чем в первую волну.

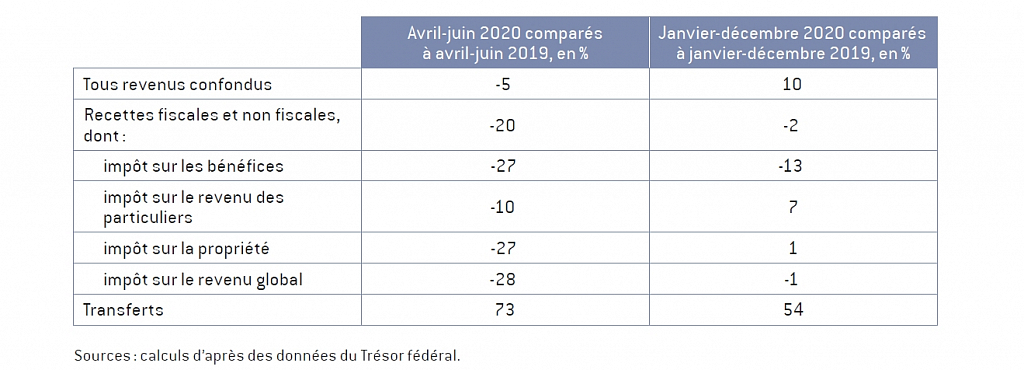

Таблица 1. Динамика доходов консолидированных бюджетов регионов в 2020 г., в % к тому же периоду 2019 г.

Динамика доходов бюджетов регионов за весь 2020 г. намного лучше, потери второго квартала удалось компенсировать благодаря двум факторам. Первый и важнейший – беспрецедентный рост трансфертов регионам из федерального бюджета на 54% по сравнению с 2019 г. (на 1,32 трлн руб.). Для сравнения, в кризис 2009 г. трансферты регионам выросли на 27%. Второй фактор – рост поступлений налога на доходы физических лиц (НДФЛ), этому способствовала высокая доля занятых в бюджетном секторе и на государственных предприятиях, где заработная плата индексировалась. По данным Федерального казначейства, за 2020 г. почти не сократились поступления налога на совокупный доход (-1%), который платит малый бизнес и индивидуальные предприниматели. Положение малого бизнеса в год пандемии явно ухудшилось, но это почти не отразилось на уплате налогов, что трудно объяснить. Проблемой 2020 г. стало значительное снижение налога на прибыль (-13% к 2019 г.), основным его плательщиком является крупный бизнес. Поступления налога на прибыль наиболее важны для бюджетов нефтегазодобывающих, металлургических регионов и Москвы, где расположены штаб-квартиры многих крупных компаний и банков.

Быстрый рост трансфертов привел к усилению зависимости региональных бюджетов от федеральной помощи. Средний уровень дотационности бюджетов регионов вырос с 18% в 2019 г. до 26% в 2020-м. Самые высокодотационные – республики Ингушетия, Чечня и Тыва (83-86%), Дагестан, Карачаево-Черкесия, Алтай, Крым и г. Севастополь (70-74%).

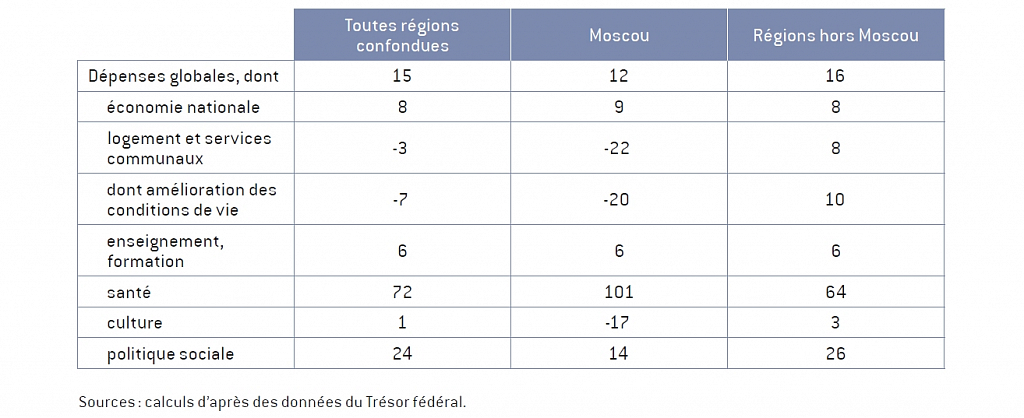

Расходы консолидированных бюджетов в 2020 г. росли быстрее (на 15%), чем доходы. В год пандемии в расходах доминировали социальные приоритеты. Расходы на здравоохранение в среднем по регионам выросли на 72%, в том числе в Москве – более чем в два раза, что позволило профинансировать необходимое расширение медицинской инфраструктуры, а в остальных регионах – на 64% (табл. 2). Значительный рост расходов регионов на социальную политику (социальную защиту населения) был обусловлен возросшими трансфертами из федерального бюджета на выплаты дополнительных пособий на детей и пособий по безработице.

В 2020 г. стали более заметными различия в приоритетах расходов бюджета Москвы и остальных регионов. Столица резко сократила расходы на благоустройство, которые в 2019 г. составляли более 12% всех расходов ее бюджета, а также на культуру, она медленнее увеличивала расходы на социальную политику, поскольку значительную их часть составляют стабильные и не зависящие от пандемии выплаты московских надбавок к пенсии (более 5% всех расходов столичного бюджета в 2019-2020 гг.).

Таблица 2. Динамика расходов консолидированных бюджетов регионов в 2020 г., в % к 2019 г.

В большинстве остальных регионов выросли расходы на жилищно-коммунальное хозяйство (ЖКХ). Бюджеты стали больше субсидировать коммунальное хозяйство, региональные власти пытались сдержать рост тарифов ЖКХ для населения в условиях снижения реальных доходов россиян. Почти все регионы увеличили расходы на благоустройство и национальную экономику для выполнения национальных проектов, по которым они обязаны отчитываться перед федеральными властями.

Вследствие более быстрого роста расходов по сравнению с доходами 57 регионов закончили 2020 г. с дефицитом бюджета. В 2019 г. регионов с дефицитом было 35, в 2018-м – только 15. Суммарный дефицит составил менее 5% от доходов бюджетов регионов, что сопоставимо с уровнем кризисного 2009 г. Дефицит бюджетов был максимальным в регионах с большими потерями налоговых доходов в 2020 г. и недостаточной федеральной помощью – Тюменской и Кемеровской областях (20-21% в 2020 г.), Ямало-Ненецком АО, республиках Башкортостан, Коми, Удмуртии и Хакасии, Пермском крае, Архангельской, Томской, Московской, Ульяновской, Челябинской областях (11-16%).

В первом квартале 2021 г. дефицит бюджета имели 17 регионов, что нетипично и много для начала года. Самый сильный дефицит бюджета в Республике Коми и Ульяновской области (20%). В Москве дефицит бюджета вырос до 9% (в 2020 г. он был меньше – 5%). Причина в том, что столица изменила свою финансовую политику и активно выходит на рынки заимствований для покрытия дефицита, чтобы увеличивать инвестиции в инфраструктуру, реновацию и другие проекты.

Дефицит бюджетов привел к росту долга регионов и муниципалитетов с 2,4 до 2,8 трлн руб. за январь-декабрь 2020 г. Долговая нагрузка в половине регионов и до пандемии была высокой, но последние два года долг снижался. Ковидный кризис развернул динамику в обратную сторону, поскольку регионам не хватило огромных дополнительных трансфертов из-за опережающего роста расходов.

Заключение

2020 г. оказался сложным для регионов: в большинстве из них сократилось промышленное производство и инвестиции, более чем в половине – ввод жилья, почти повсеместным был спад розничной торговли и платных услуг, доходов населения. Хотя региональные рынки труда постепенно возвращаются к докризисному уровню, в слаборазвитых и депрессивных регионах улучшения менее заметны. К концу года уменьшались потери доходов бюджетов, но медленнее в более развитых регионах из-за снижения налога на прибыль. Регионам была оказана масштабная помощь, однако ее не хватило из-за опережающего роста расходов бюджетов. В результате большинство регионов имели дефицит бюджета и рост долга.

Динамика отдельных социально-экономических и бюджетных показателей различалась в год пандемии, поэтому сложно выделить наиболее и наименее пострадавшие регионы. К последним можно отнести только геополитически приоритетные для федеральных властей территории, получающие огромные трансферты и инвестиции из федерального бюджета (республики Чечня и Крым, а также Севастополь). Перспективы более понятны: быстрее выходить из ковидного кризиса будет самый богатый регион страны – Москва, конкурентным преимуществом столицы является гигантская концентрация платежеспособного спроса населения и огромный бюджет.