2016 г. оказался крайне богатым на события и при этом был довольно необычным с точки зрения традиционной повестки. Главным вопросом года оказался вопрос о собственности. Сначала была целая эпопея с продажей «Башнефти», а потом и приватизация 19,5% акций «Роснефти». Эти две истории стали основными хитами года. Влияние данных событий вышло далеко за пределы нефтегаза – можно смело сказать, что эти сделки во многом определили и политический ландшафт в России. Не удивительно, что они сопровождались арестом действующего министра – случай совершенно беспрецедентный для России.

Другие центральные темы были более типичны – например, цена на нефть. Но и здесь год оказался особым. Завершился он соглашением ОПЕК и 11 не входящих в организацию стран, где тон задавала Россия. Суть его – в сокращении добычи в 2017 г. по отношению к уровню октября 2016 г. Это стало главным событием на мировом нефтяном рынке, заставившим экспертов гадать, что будет с ценами дальше.

Год запомнился нам и двумя историческими рекордами – по годовой добыче нефти и по годовому экспорту газа в Европу. Кроме того, весь год продолжались споры об оптимальном налоговом режиме для нефтегаза, а также о будущем газового рынка. Правда, в последнем случае все пока идет на уровне экспертных дискуссий, а не конкретных решений.

Борьба за собственность: две сделки года

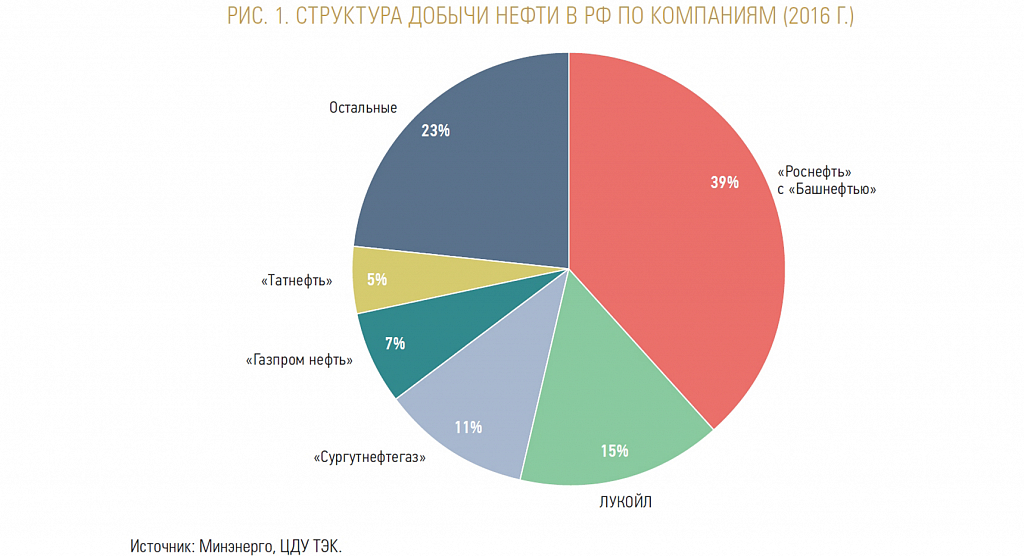

Главным ньюсмейкером в отрасли в 2016 г. стала судьба «Башнефти» и 19,5% акций «Роснефти». Ситуация в борьбе за них менялась постоянно, и эти сражения породили массу неожиданных поворотов, сенсационных экономических и политических решений. В борьбе за «Башнефть» сразу же определилось два фаворита: частная компания ЛУКОЙЛ и Игорь Сечин. Причем не «Роснефть», а именно Сечин, потому что вначале казалось, что он может использовать схему с продажей «Башнефти» не «Роснефти», а дружественной ему компании – скажем, «Независимой нефтегазовой компании» (ННК). Такой сценарий позволял бы снять вопрос о том, почему государственная компания покупает другую госкомпанию и это называется приватизацией.

Борьба «Роснефти» и ЛУКОЙЛа сопровождалась массированным вбросом компромата и в реальности стала угрозой стабильности политической системы. Потому что жертвами вбросов становились видные чиновники правительства, участвовавшие в определении формата продажи «Башнефти». Уж больно бурным оказался конфликт в силу ценности приза.

Летом пошли активные дискуссии о том, что «Роснефть» сама может купить «Башнефть». Это вылилось в спросы о том, считать ли «Роснефть» госкомпанией. «Роснефть» заявила, что с формальной точки зрения госкомпанией не является, так как имеет разных акционеров, включая частных, а с государством связана не напрямую, а лишь через «Роснефтегаз», который и владеет всем госпакетом акцией. Понятно, что это была юридическая казуистика, и либеральный фланг правительства довольно жестко выступил против такой трактовки. Против участия «Роснефти» в приватизации «Башнефти» выступили и вице-премьер Дворкович, и тогда еще министр экономического развития Улюкаев. Кроме того, их поддержал советник президента Белоусов, хотя он в либеральный лагерь не входит, зато является председателем совета директоров «Роснефти». Страсти накалились до предела.

Казалось даже, что Владимир Путин просто перенесет приватизацию, раз пока не получается удовлетворить интересы всех заинтересованных кланов. В интервью Bloomberg 1 сентября 2016 г. президент хотя и допустил участие «Роснефти» в приватизации «Башнефти» (ссылаясь как раз на факт наличия у «Роснефти» миноритариев – из-за чего это «не в чистом виде госкомпания»), все же четкого ответа на идущий спор не дал. Более того, президент сказал, что вопрос отложен, и поэтому нет смысла подробно обсуждать детали. Это вызвало ощущение, что тема приватизации «Башнефти» действительно перенесена минимум на 2017 г.

И вдруг уже в октябре «Роснефть» одержала неожиданную победу. Причем события развивались стремительно. Еще буквально в сентябре и Улюкаев, и Дворкович, и поддержавший их Белоусов с разной степенью открытости, но в один голос говорили, что решение в пользу «Роснефти» еще не принято. А Белоусов даже назвал такую возможность глупостью.

Но уже 6 октября правительство издало директиву, обязывающую представителей государства как акционера «Роснефти» обеспечить покупку госпакета акций «Башнефти». Все процедуры завершились буквально за несколько дней. 329,7 млрд рублей «Роснефть» перечислила в Федеральное казначейство в счет покупки, предоставив формальную премию к рынку на уровне примерно в 16%.

Правительство проиграло и аппаратно, и идеологически. Обычно в пользу приватизации правительственные либералы приводили два аргумента – о зарабатывании денег государством за счет продажи госсобственности и о повышении эффективности управления активами (частник управляет лучше государства). Но «Роснефть» де-факто все равно госкомпания, и правительство в теории могло бы и так потребовать от нее дополнительных выплат через налоги и дивиденды. Скажем, перед сделкой «Роснефть» за 3 млрд долларов продала индусам долю в Ванкорском кластере. А менеджмент «Башнефти», обеспечивший многолетний стабильный прирост добычи, был буквально за несколько часов изгнан из компании после силового захвата здания «Башнефти», чего совершенно не требовала ситуация.

Однако основные события были еще впереди. Остался вопрос о продаже 19,5% акций самой «Роснефти», после поглощения «Башнефти» ставшей еще более интересным активом. Казалось, что Сечину удалось решить в свою пользу и этот вопрос. Потому что была оглашена схема с выкупом у «Роснефтегаза» 19,5% акций «Роснефти» самой компанией (так называемый buy back, или обратный выкуп). Уже 7 ноября правительство издало директиву членам совета директоров «Роснефтегаза» относительно продажи принадлежащих ему 19,5% акций «Роснефти» – и эта директива де-факто предполагала именно покупку акций самой «Роснефтью». И вдруг грянул гром – 14 ноября СКР при содействии ФСБ задержал главу минэкономразвития РФ Алексея Улюкаева по подозрению в получении взятки. Улюкаев был задержан в офисе «Роснефти», а взятку вроде как вымогал за помощь в приватизации «Башнефти».

Возникло ощущение, что этот арест был нужен для завершения сделки по акциям «Роснефти». Одна из версий заключается в том, что правительственные либералы собирались через ускорение приватизации «Роснефти» сорвать план Сечина. Согласно директиве правительства, сделка по продаже акций «Роснефти» должна была пройти строго до 5 декабря 2016 г., а расчеты завершиться до 15 декабря. Возможно, идея была в том, чтобы «Роснефть» просто не смогла бы грамотно провести сделку в столь сжатые сроки.

Таким образом, Сечину нужно было совершенно шоковое решение, которое бы парализовало волю правительственных либералов к сопротивлению. Возможно, была и задача-максимум – смена всего макроэкономического блока правительства или даже отставка всего кабинета.

Но такой сценарий означал бы четкий переход к мобилизационному сценарию управления страной, полный слом существовавшей клановой системы и чрезмерное усиление Сечина. Путин на него в итоге не решился – тем более что победа Трампа на выборах в США давала надежду на возможность поиска компромисса с Западом, а не фронтального конфликта с ним и с переводом России на управление полувоенными методами.

Первым свидетельством желания Путина и далее опираться именно на принцип баланса кланов оказалось назначение нового руководителя МЭР, которым стал Максим Орешкин. Новый министр – очень молодой по меркам правительственной номенклатуры человек, воспринимаемый с аппаратной точки зрения совершенно определенно – как протеже министра финансов Антона Силуанова, пока не имеющий отдельного от своего патрона политического веса.

А дальше стало известно, что схема buy back была отменена. 5 декабря, согласно правительственному решению, должно было состояться оформление решения «Роснефтегаза» по продаже акций «Роснефти». Члены совета директоров «Роснефтегаза» должны были проголосовать по директиве Росимущества, но этого не случилось. Два дня ходили разнообразные слухи, в том числе о том, что директивы не было и что сроки сделки (расчеты с покупателем должны быть завершены не позднее 15 декабря, а федеральный бюджет должен получить средства от «Роснефтегаза» до 31 декабря) будут обязательно сорваны.

Но через два дня, 7 декабря, Сечин на приеме у Путина объявил, что покупателями акций «Роснефти» выступят швейцарская трейдинговая компания Glencore и катарский суверенный фонд (Qatar Investment Authority – QIA). Сечин сказал, что сумма сделки – 10,5 млрд евро и что катарцы и швейцарцы действуют через совместное предприятие, которым они владеют на паритетных началах.

Почти все эксперты трактовали это как огромную победу Сечина. Хотя на самом деле в его интересах была схема buy back – она позволяла спокойно перевести акции на баланс «Роснефти», а потом при желании продать их дальше.

Подобная схема, судя по всему, была отвергнута Путиным, в том числе, вероятно, из-за нежелания следовать опасному курсу на сверхвозвышение одного клана в ущерб остальным. Возник запасной вариант, и он не на 100% выгоден Сечину.

Да, с арабскими фондами у Сечина имеются неплохие отношения, они отвечают курсу Сечина на развитие кооперации с незападным миром. А близкий к Сечину предприниматель Роман Троценко вел с Qatar Investment Authority переговоры о покупке крупного пакета акций «Воздушные ворота северной столицы» (концессионер аэропорта «Пулково») у структур «ВТБ Капитала».

Но вот Glencore для Сечина – не самый удобный партнер. Да, Glencore – крупный перепродавец нефти «Роснефти». Однако Сечин целенаправленно выдавливал Glencore из своего бизнеса. Руководство «Роснефти» предпочитало либо создавать собственный трейдинг (что не очень удалось, учитывая сорвавшуюся сделку по покупке трейдингового подразделения Morgan Stanley), либо пользоваться трейдинговыми услугами Vitol, Shell и особенно Trafigura. Именно эта компания является одним из самых доверенных партнеров «Роснефти» при Сечине.

Очень показательно, что сделку по покупке индийского НПЗ Essar Oil «Роснефть» проводит вместе именно с Trafigura, а также с группой UCP Ильи Щербовича. Так что Сечину было бы гораздо логичнее привлечь в сделку по 19,5% акций «Роснефти» ту же Trafigura. Но он не только привлекает компанию, которую сам же выдавливает из своего бизнеса, но еще и дает ей новый трейдинговый контракт в качестве бонуса. Это лишний раз показывает, что Glencore скорее была навязана в качестве партнера Сечину. И в этом видна путинская система переплетения экономических интересов кланов – главная новация Путина в византийской системе управления.

При этом Путину удалось решить главную задачу: приватизация 19,5% акций «Роснефти» в итоге не вылилась в номенклатурную войну, был найден теневой компромисс, который относительно устроил основных игроков. При этом большая часть населения уверена, что прошла честная приватизация и бюджет получил солидную прибавку, что вроде как выгодно отличает путинскую приватизацию от залоговых аукционов 90-х гг. Хотя в реальности у сделки сразу обнаружилось несколько скелетов в шкафу.

Во-первых, часть суммы от общей стоимости сделки, а именно 18,4 млрд рублей (0,3 млрд долларов) была заплачена самим «Роснефтегазом» в бюджет за счет полученных им дивидендов «Роснефти». «Роснефть» специально для этого изменила дивидендную политику, «Роснефтегаз» получил дополнительные дивиденды от «Роснефти» и внес их в бюджет как плату за акции компании. Это не те деньги, которые пришли в Россию от внешних инвесторов, чем принято оправдывать приватизацию.

Во-вторых, выяснилось, что сделка, по крайней мере на первом этапе, была профинансирована деньгами «Роснефтегаза» – точнее, за счет крупного депозита «Роснефтегаза», размещенного в Газпромбанке. Причем разрешение разместить свободные средства в данном банке «Роснефтегаз» получил буквально осенью 2016 г.

В-третьих, деловые СМИ выяснили, что в сделке по приватизации принимал участие и ВТБ. В декабре 2016 г. он предоставил бридж-кредит покупателям (сингапурской QHG Shares, акционерами которой являются Glencore и QIA) на 692 млрд рублей. То есть не только Газпромбанк давал денег покупателям доли в «Роснефти», но и ВТБ. А потом – после ВТБ – деньги на сделку давал уже сам «Роснефтегаз» в качестве кредитора. Однако шум поднялся только в нескольких СМИ и блогосфере. Официальные медиа сделали акцент на том, что бюджет получил искомые средства. Что вполне удовлетворило значительную часть общества.

При этом судьба 19,5% акций «Роснефти» не решена окончательно. Так, Glencore заявила, что ее эффективная доля в «Роснефти» составляет всего 0,54%. Как так получилось и кто вместо трейдера контролирует еще 9,21% «Роснефти», ни компания, ни ее представители не считают нужным публично объяснять. На деле это означает фактическое признание со стороны швейцарцев, что они купили актив в пользу какого-то третьего игрока и его интересов. Осталось выяснить, кто же им является.

Не менее интересны и дальнейшие шаги Сечина. После поглощения «Башнефти» резко обострились слухи о том, что Сечин не намерен останавливаться. И намерен поглотить ЛУКОЙЛ, а также «Транснефть». Тем более что весь 2016 г. «Роснефть» вступала в постоянные разборки с «Транснефтью».

И эти истории могут быть связаны. Если поглотить ЛУКОЙЛ, то тогда и присоединение «Транснефти» будет логичным ходом. Нефтяная отрасль станет слишком сильно напоминать газовую, где роль независимых производителей будут выполнять «Сургутнефтегаз», «Газпром нефть» и «Татнефть». А ведь «Газпром» является собственником газотранспортной системы. Такой сценарий Сечин и будет продавливать.

Примечательно, что в продвижении своей позиции по реформе газового рынка «Роснефть» апеллирует ровно к противоположной логике, чем применительно к нефтяному рынку. В газовой сфере Сечин – практически либерал, выступающий за ценность конкуренции компаний между собой в максимально облегченной с точки зрения регулирования производства и экспорта отрасли. А в нефтяной сфере Сечин – жесткий «государственник», рассказывающий про значимость усиления и увеличения в размерах де-факто государственной компании, являющейся и без того «чемпионом» отрасли. Сечин оправдывает сворачивающуюся конкуренцию на рынке «синергетическим эффектом» (видимо, у «Газпрома» подобного эффекта быть почему-то не может).

Но все же такой сценарий воссоздания министерства нефтяной промышленности СССР выглядит малореальным: это серьезно изменило бы номенклатурный расклад сил накануне президентских выборов, и вряд ли Путин готов к этому.

Россия и ОПЕК: в борьбе за рост нефтяных цен

2016 г. начался резким падением цен на нефть, которые пробили отметку в 30 долларов и навели панику на экспортеров. Последние сразу же задумались о том, чтобы совместными действиями остановить эту опасную для них тенденцию.

Уже 16 февраля было объявлено о готовности четырех стран – России, Саудовской Аравии, Катара и Венесуэлы – заключить соглашение о фиксации добычи на 2016 г. на уровне суточной добычи 11 января 2016 г. Сразу же заговорили о том, что такое соглашение не сработает. Аналитики стали уверять, что нужно не фиксировать добычу, а серьезно сокращать, причем не столько добычу, сколько экспорт; указывали на отсутствие в соглашении Ирана; говорили, что США даже не обсуждают присоединение к такому решению. Эти аргументы на самом деле были вполне разумными. Однако цены пошли в рост. Причем без всякого соглашения, которое, правда, активно готовилось. Подписать его планировали в Дохе 17 апреля.

Однако переговоры были провалены – Саудовская Аравия за ночь поменяла свою позицию и отказалась принимать на себя ограничительные обязательства. После срыва переговоров в Дохе цена должна была начать падение. Однако она немного упала до обеда понедельника 18 числа, а потом снова пошла вверх. Вот это уже было полным сюрпризом для интерпретаторов нефтяных цен. Объяснение, правда, быстро нашли – забастовка в Кувейте. Но она закончилась уже 22 числа, а цена продолжала расти. В итоге цены вплотную подобрались к отметке в 50 долларов за баррель. Потом пытались объяснить рост пожарами в Канаде или данными о запасах в США. Но важно, что в конце мая 2016 г. нефть уже стоила на 50% дороже, чем в середине февраля. И это было интересно, потому что с точки зрения рыночной конъюнктуры цена не должна была расти. Сделка России и ОПЕК была сорвана, Иран и Ливия стали наращивать добычу, а спрос на нефть рос не слишком фундаментально.

Это наглядно показало, что фактор спроса и предложения – далеко не единственный, который влияет на цены. В реальности цена на нефть очень сильно зависит от курса доллара, являющегося продуктом политики Федеральной резервной системы (ФРС), и поведения спекулянтов, которые решения о покупке или продаже фьючерсов прининают опять же на основе действий монетарных властей США. Низкие цены на нефть крайне негативно сказываются на производителях сланцевой нефти в США. Да, США могут оказывать им кредитную поддержку через субсидии, но даже такая мощная экономика не может вечно субсидировать собственных добытчиков. Себестоимость же на основных сланцевых формациях составляет примерно 45–50 долларов. Поэтому США и стали играть в дорогую нефть. А избрание Трампа окончательно убедило спекулянтов, что нефть будет дорожать. Ведь Трамп – открытый сторонник роста добычи углеводородов и ставки на традиционное топливо.

Однако переговоры и внутри ОПЕК, и между ОПЕК и странами, не входящими в организацию, были продолжены. И завершились достаточно сенсационно. 30 ноября 2016 г. ОПЕК приняла решение сократить добычу нефти на 1,2 млн баррелей в сутки с 1 января 2017 г. Речь шла о выходе на уровень 32,5 млн баррелей в сутки (в качестве отправной точки была взята октябрьская добыча). Больше всего – на 0,5 млн баррелей в сутки – должна сократить добычу Саудовская Аравия, а некоторые члены ОПЕК получили льготы. Так, Ирану разрешили даже повысить добычу на 90 тыс. баррелей в сутки. Нигерия и Ливия смогут сохранить текущий уровень.

А 10 декабря ОПЕК объявила о договоренности с рядом стран вне картеля о сокращении добычи нефти. 11 стран должны сократить добычу на 558 тыс. баррелей в сутки. Россия согласилась взять на себя ношу довольно существенного сокращения добычи – на 300 тыс. баррелей в сутки.

На самом деле важны даже не столько объемы добычи (они могут уйти с рынка), а психологическое воздействие на спекулянтов, у которых и так уже начался «бычий» тренд. В этом плане совокупность сделки и фактора Трампа дали эффект – нефть стала дорожать, и к концу года преодолела отметку в 55 долларов. Для производителей каждый доллар роста – уже серьезная прибавка.

Сразу же возник вопрос о том, выгодно ли России это соглашение. Дело в том, что 2016 г. принес нам два абсолютных рекорда за все время существования РФ как независимого государства – и годовой добычи, и добычи посуточной. Добыча нефти и газового конденсата в России в 2016 г. выросла на 2,5% до 547,499 млн тонн (10,965 млн барр./сутки) по сравнению с 2015 г.

В декабре 2016 г. среднесуточная добыча составила 11,208 млн баррелей в сутки. Впервые с 1991 г. суточная добыча пробила потолок в 11 млн барр./сутки.

Если взять список новых проектов, то как минимум семь крупных уже запущенных или подготовленных проектов могли бы обеспечить дальнейший рост добычи в ближайшие два года. Это месторождения Требса и Титова (идет вторая фаза разработки), Новопортовское месторождение, запущенное только в мае 2016 г. с пиком добычи до 8 млн тонн в год, Мессояхское месторождение, запущенное в сентябре (пик планируется в 5,5 млн тонн), Пякяхинское и Куюмбинское месторождения, Сузунское месторождение в Восточной Сибири, а также месторождение им. Филановского на Каспии (пик добычи составит 6 млн тонн в год).

Главный аргумент заключается в том, что падение добычи окажется не столь серьезным, зато мы заработаем существенно больше на росте цен. При этом у России остается в арсенале множество мелких хитростей, причем совершенно не нарушающих договоренности. Прежде всего, добычу не нужно сокращать на 300 тыс. прямо с 1 января. Оказалось, что соглашение предполагает ступенчатое снижение. Россия сначала сократит добычу примерно на 200 тыс. баррелей в сутки в I квартале 2017 г. И только к концу полугодия выйдет на сокращение в 300 тыс. баррелей в сутки. При этом отсчет будет идти от октябрьского уровня добычи, т.е. год к году добыча будет даже расти (что и произошло в январе 2017 г. – добыча января 2017 г. к октябрю 2016 г. упала, но вот к январю 2016 г. выросла).

В первом полугодии России гораздо проще сокращать добычу. Скажем, в феврале-марте сыграет свою роль традиционный выход части скважин в России на ремонт, что даст возможность сократить добычу примерно на 180 тыс. баррелей в сутки без каких-либо дополнительны усилий.

Кроме того, соглашение фиксирует добычу, но не экспорт. Поэтому экспорт мы можем и дальше наращивать. Ведь экспорт у нас в последние годы растет гораздо быстрее добычи. Так, экспорт нефти в дальнее зарубежье вырос на 7% до 235,8 млн тонн. Правда, экспорт в ближнее зарубежье, прежде всего из-за конфликта с Белоруссией, упал на 20,3% до 18,14 млн тонн. Но это падение мало повлияло на общие результаты. В 2016 г. суммарный экспорт в целом вырос на 4,4% – до 254 млн тонн. Замминистра энергетики РФ Кирилл Молодцов в самом конце декабря прямо сказал, что экспорт нефти из России увеличится и в 2017 г.

Это дает нам широкие возможности – ведь контролировать статистику добычи внешние партнеры никак не смогут, а вот цифры экспорта можно объяснить падением спроса на нефть внутри страны.

Сделка уже оказала позитивное влияние на цены на нефть с точки зрения интересов производителей. Однако весь вопрос в том, будет ли она продлена во второй половине 2017 г. Проблема взаимного доверия участников не снята. Сделку может нарушить Иран, конфликт которого с Саудовской Аравией не исчерпан. Растет в начале 2017 г. добыча в Ливии и Ираке. Очень важно, что в США и Канаде добыча неизбежно прибавит. В США сразу же после объявления о нефтяной сделке стало расти количество буровых установок. Сланцы явно оживают при цене на нефть в 55–60 долларов. И это негативно повлияет на цены.

Но, самое главное, совершенно не ясно, что будут делать российские нефтяники во втором полугодии. Механизма давления на них государство пока не создало. Министр энергетики Новак подчеркивает, что соглашение носит добровольный характер. Но в первом полугодии 2017 г. выполнить его, как мы уже сказали, будет не так сложно. Однако во втором полугодии наши компании хотели бы компенсировать свои потери. Тем более что их доходы из-за российской налоговой системы прежде всего зависят от объема продажи, а не от мировых цен.

Есть тут и аппаратные сложности. Скажем, Игорь Сечин изначально весьма критически отнесся к переговорам с ОПЕК. И пока не стал бунтовать только потому, что в переговорах с ОПЕК лично участвовал Владимир Путин, который, судя по отзывам участников, имел в них едва ли не решающее значение. Но важную роль в этом сыграл и министр Новак, претендующий на роль спасителя российского бюджета. И эти лавры Сечин воспринимает довольно ревностно.

Интересно, что в документах «Роснефти» появилась фраза «маневр объемами производства». Это может означать только одно – компании готовятся добрать ее во втором полугодии. Такой подход означает, что продление соглашения с ОПЕК будет непростым. Сопротивление будет и внутри страны, и внутри ОПЕК. Если США и Канада начнут наращивать добычу, что практически неизбежно, внутри ОПЕК начнут говорить о том, что не хотят кормить американских производителей. Логика может быть такой: «Заработали – и хватит».

Российские газовые рекорды на европейском рынке

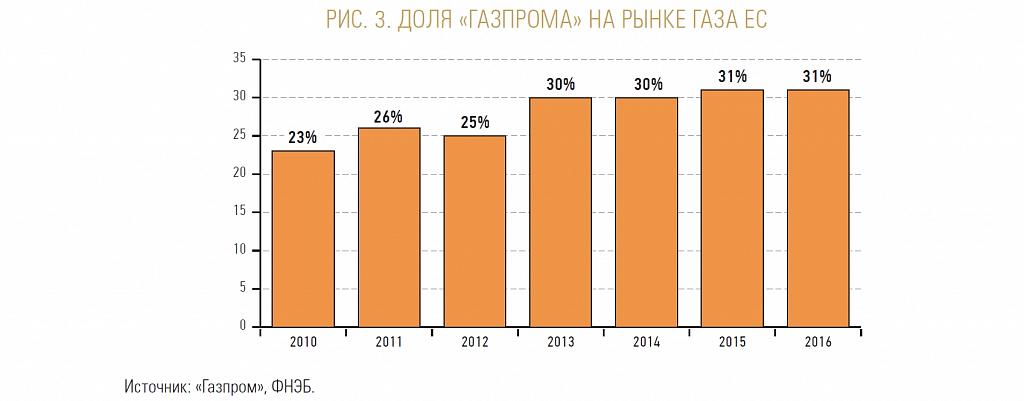

В 2016 г. «Газпром» смог показать рекордные результаты по поставкам в Европу, создав проблемы для профессиональных скептиков в отношении российского газа в Старом Свете. Довольно сложно утверждать тезис об успехе «газпромозамещения» на фоне последних цифр. Впрочем, борьба еще далеко не окончена, и политические инструменты против «Газпрома» в ЕС еще вполне могут быть применены. Тем более что цена на нефть может вновь пойти вниз, ухудшая и без того не лучшие именно финансовые результаты компании (которые не так впечатляют, как данные о физических поставках, выраженные в кубометрах).

Согласно данным «Газпрома», в 2016 г. он экспортировал в дальнее зарубежье 179,3 млрд кубов газа (на 12,5% больше, чем в 2015 г.). И это исторический рекорд. Добыча при этом почти не изменилась – 419,07 млрд кубов (рост на 0,14% к 2015 г.). На «Газпром» пришлась треть потребления газа в ЕС (34%). И это тоже рекорд. Причем доля рынка «Газпрома» уверенно растет.

Никакие реформы рынка по Третьему энергопакету и никакие иные поставщики (Норвегия, Северная Африка, СПГ) не могут «убить» «Газпром», особенно в условиях холодной погоды. При холодах все равно приходится увеличивать закупки у «Газпрома», тем более что на его стороне оказывается и экономический фактор. Трубопроводный газ «Газпрома» явно выигрывает ценовую конкуренцию со спотовым газом, будучи дешевле процентов на пятнадцать.

В начале 2016 г. стоимость 1 тыс. кубов российского газа для европейских контрагентов в среднем составляла около 200 долларов. К лету она вслед за нефтяными котировками пошла вниз и опустилась до 150–160 долларов. Но к концу года цена восстановилась до примерно 180 долларов. С учетом роста цен на нефть газ в первом полугодии 2017 г. подорожает на 20–30% к средним значениям 2016 г. – до 200–220 долларов за тыс. кубов.

Скептики в отношении «Газпрома» рассчитывают на фактор увеличения предложения СПГ для Европы в 2017 г. Однако эти прогнозы могут не оправдаться, поскольку в Северо-Восточной Азии спотовые цены на СПГ в начале 2017 г. достигли уже 10 долларов за MBTU, что на 60% больше, чем в сентябре, и почти вдвое выше текущих спотовых цен в Европе. То есть для выигрыша у «Газпрома» СПГ-производители должны получить льготы у покупателей.

Ожидания бума СПГ-поставок сопровождают европейцев постоянно. В 2016 г. они были во многом связаны с началом поставок СПГ из США. Однако никакой панацеи не наблюдалось. Если брать страны ЕС, то рост поставок СПГ в 2016 г. составил менее 8% – это меньше, чем прирост поставок из РФ. Россия нарастила поставки в ЕС на 21 млрд кубометров, а прирост поставок СПГ оказался на уровне в 3,5 млрд кубометров. Правда, финансовые показатели «Газпрома», с учетом упавших цен на углеводороды, выглядят не так оптимистично, как производственные и экспортные. Из-за ценового фактора выручка «Газпрома» в рублях за 2016 г. может остаться примерно на уровне 2015 г.

Что ждать от 2017 г.?

2017 г. является не менее интригующим. Мы узнаем, будет ли продлено соглашение с ОПЕК и что будет с ценами – пока ожидания от второго полугодия более тревожны, чем от начала 2016 г. Увидим, продолжится ли экспансия Игоря Сечина – в любом случае войны между компаниями явно не закончатся. Посмотрим, будут ли сдвижки в регулировании внутреннего рынка газа и либерализации. Независимые производители большую ставку делают на открытие проекта «Ямал СПГ» – но вряд ли Путин перед выборами начнет масштабные изменения. И будем свидетелями очередных споров о налоговой политике – начнется эксперимент с налогообложением прибыли, который, правда, будет носить ограниченный характер, а также сопровождаться отчаянными попытками Минфина ликвидировать адресные льготы.

Газовые отношения с Европой также являются значимым сюжетом. Транзитный договор с Украиной заканчивается уже 1 января 2020 г., и «Газпром» не может медлить со строительством обходной инфраструктуры как на севере, так и на юге. Это заставит его форсировать новые трубопроводные проекты. Их противники явно попытаются политизировать эти вопросы.

Очень важный вопрос – будет ли урегулировано антимонопольное расследование Еврокомиссии в отношении «Газпрома». Шансы на это весьма высоки. Если это произойдет, тогда «Газпром» сумеет показать, что он готов работать по европейским правилам. И, что главное, это признает и Европейская комиссия. Естественно, по европейским правилам придется строить и наземное продление газопровода «Северный поток-2». Это создает определенные риски для «Газпрома» – но на самом деле Третий энергопакет дает хорошие возможности для российского газового гиганта. Так, он может не тратить средства на строительство транспортной инфраструктуры на территории ЕС. Главный вопрос – будет ли Третий энергопакет применяться честно или все же и в этот вопрос вмешается политика.

Основной аргумент России – отсутствие реальной альтернативы российскому газу, особенно с аналогичными ценовыми параметрами. Американский сжиженный газ остается дорогим, и экономически выгоднее поставлять его в другие регионы. На руку РФ падение собственной добычи в ЕС, а также вероятность новой блокады Ирана Соединенными Штатами. Правда, намерен вернуться к новому производству СПГ Катар, но это довольно длинная история.