Глава 2. Экономика

Соломаха Оксана

1 ноября 2017

"Российская внешняя торговля в 2016 г.: результаты и перспективы"

Для России 2016 г. в плане внешней торговли стал одним из самых сложных и неудачных. Объемы экспорта и импорта в стоимостном выражении упали до самых низких показателей за последние пять лет. Причинами тому явилась совокупность факторов, в частности неблагоприятная конъюнктура мирового рынка энергоносителей, девальвация рубля, действующее продовольственное эмбарго и антироссийские санкции, а также сокращение внутреннего производства. Сырьевой экспорт продолжает играть ключевую роль в экономике России, однако в условиях кризиса произошло некоторое изменение структуры внешней торговли. Как и ожидалось, в географической структуре выросла роль АТЭС при снижении долей ЕС и СНГ.

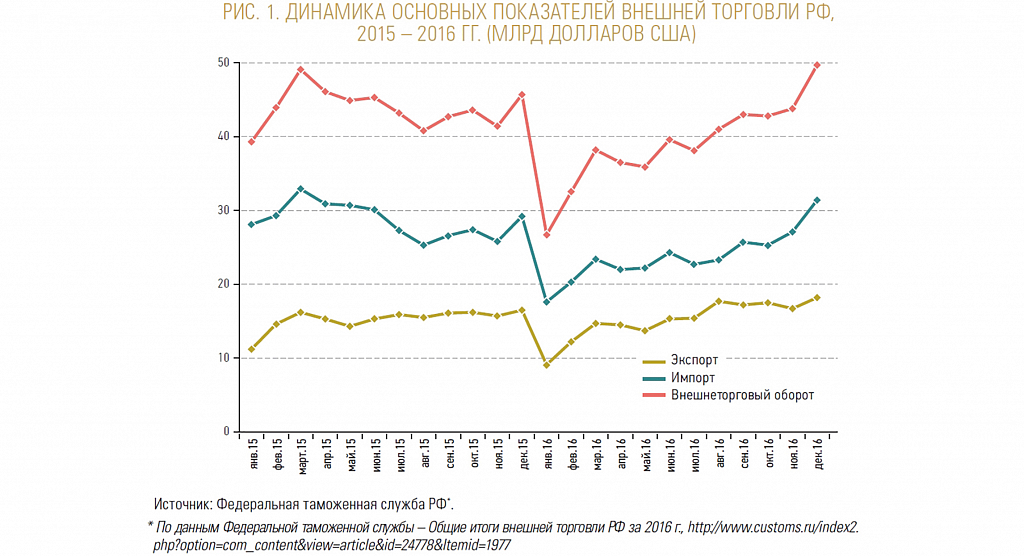

Внешнеторговый оборот по данным Федеральной таможенной службы в 2016 г. составил 467,8 млрд долларов США, что на 11,2% ниже по сравнению с 2015 г. Важно отметить, что в 2013 г., до ухудшения отношений с ЕС, вызванного украинским кризисом, и последовавших санкций, внешнеторговый оборот России составлял 844,2 млрд долларов США. Динамика снижения отмечена начиная с 2014 г. Так за последние три года товарооборот снизился на 44%, что в стоимостном выражении представляет сумму более 373 млрд долларов США. Безусловно, столь отрицательная динамика была вызвана не только экономическими санкциями и ответными контрсанкциями России, но и значительным падением мировых цен на энергоносители – основную статью российского экспорта.

В 2016 г. сложилось положительное сальдо внешней торговли России в размере 103,2 млрд долларов США. Однако нельзя не отметить, что по сравнению с 2015 г. профицит внешнеторгового баланса снизился на 55,8%. Столь значительное снижение профицита торгового баланса было вызвано в первую очередь снижением объемов российского экспорта на 17%

(в стоимостном выражении 58,9 млрд долларов США). При этом показатели импорта в Россию остались практически на уровне 2015 г. (незначительное снижение на 0,4%).

Отрицательная динамика российского экспорта в стоимостном выражении главным образом объясняется падением цен на главную статью российского экспорта – сырьевые товары. Произошло снижение средних экспортных цен на сырую нефть и нефтепродукты, природный газ, черные и цветные металлы и минеральные удобрения. Важно отметить, что в физическом выражении экспорт вырос – в 2016 г. Россия, даже в условиях падающих цен на энергоносители, продолжала наращивать поставки за рубеж. Так, экспорт природного газа в физическом выражении увеличился на 13,8%, нефти – на 6,6%.

Сравнительный анализ географической структуры внешней торговли России в 2015–2016 гг.

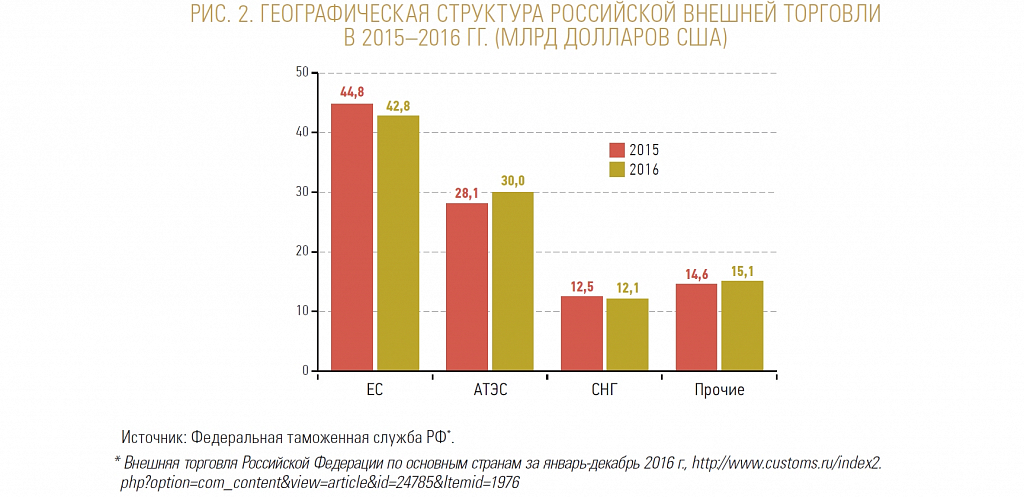

По итогам 2016 г. внешнеторговый оборот России со странами дальнего зарубежья составил 85% от общего объема внешней торговли. Доля стран ЕС в обороте составила 42,8%, что на 2% ниже, чем в 2015 г. Удельный вес стран ЕС в общем товарообороте России снижается постепенно, начиная с 2014 г. В 2016 г. Россия стала еще больше торговать со странами АТЭС, доля которых увеличилась с 28,1% в 2015 г. до 30% в 2016 г. В частности, удельная доля внешнеторгового оборота России с Китаем увеличилась с 12,1% до 14,1%. Несмотря на географическую и историческую близость, страны СНГ занимают всего 12,1% в общем объеме внешнеторгового оборота России. Отмечено незначительное снижение на 0,5% по сравнению с 2015 г.

Товарооборот России со странами Евразийского экономического союза, по данным ФТС России, в 2016 г. составил 39,0 млрд долларов США, в том числе экспорт – 25,5 млрд долларов США и импорт – 13,6 млрд долларов США. Сальдо торгового баланса в торговле со странами ЕАЭС в 2016 г. сложилось положительное в размере 11,9 млрд долларов США, в 2015 г. сумма сальдо составляла 4,6 млрд долларов США.

Таким образом, очередной раз подтверждается гипотеза о том, что Россия постепенно все больше «разворачивается на восток» – доля стран ЕС в структуре внешней торговли России сокращается, в то время как доля стран Азиатско-Тихоокеанского региона увеличивается. Так, например, в 2016 г. импорт из Индонезии увеличился на 45,3%, из Новой Зеландии на 34,4%, из Вьетнама на 20,1%. Важно отметить, что в 2016 г. произошло важное для внешней торговли России событие – вступило в силу Соглашение о создании зоны свободной торговли ЕАЭС с Вьетнамом, предполагающее в течение 10 лет обнуление пошлин почти на 90% товаров. Эксперты утверждают, что это позволит увеличить товарооборот более чем в два раза, а также положит начало последующей интеграции со странами Азиатско-Тихоокеанского региона (концевая сноска 1).

В то же время среди стран АТЭС рекордное снижение товарооборота отмечено с Японией – импорт снизился на 2%, в то время как российский экспорт в Японию упал на 35,2%. Это в первую очередь обусловлено последствиями присоединения Японии в 2014 г. к антироссийским санкциям, принятым ЕС, США и рядом других стран. Однако, судя по результатам официального визита президента Путина в Японию в декабре 2016 г., стоит ожидать восстановление положительной динамики торгового и экономического российско-японского партнерства в 2017 г. (концевая сноска 2).

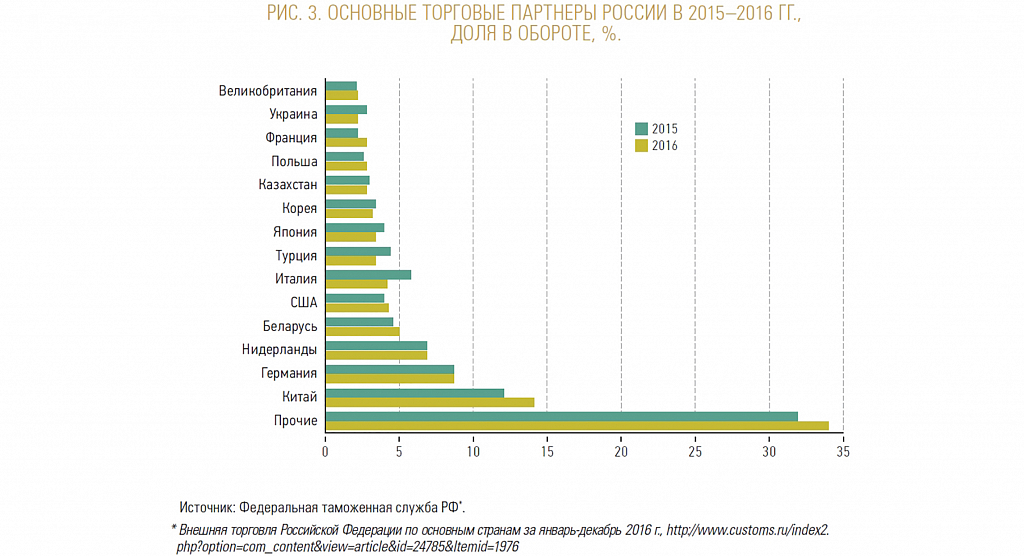

Основными торговыми партнерами России в 2016 г. среди стран дальнего зарубежья стали Китай (14,1%), Германия (8,7%), Нидерланды (6,9%), США (4,3%) и Италия (4,2%). При этом торговый оборот с Китаем увеличился на 4%, главным образом за счет роста импорта китайских товаров в Россию, при незначительном снижении российского экспорта в Китай. Таким образом, Китай уверенно удерживает за собой позицию основного торгового партнера России. Несмотря на снижения оборота торговых потоков, Германия прочно закрепилась на втором месте в списке основных торговых партнеров России. Российский экспорт в Германию сократился на 16,1%, импорт в Россию сократился на 4,8%. В то время как внешнеторговые отношения России с Германией и Италией находились в 2016 г. в негативной динамике, был отмечен значительный рост товарооборота с Францией – на 14,1% по сравнению с 2015 г. Однако и в случае с Францией ситуация достаточно интересная. Так, экспорт во Францию снизился на 16,4%, главным образом за счет снижения экспорта минеральных товаров из России, удельный вес которых составляет более 80% в общем объеме российского экспорта. При этом импорт французских товаров в Россию увеличился на 43,4%. Основной прирост произошел во второй половине года.

Значительное сокращение торгового оборота в 2016 г. по сравнению с 2015 г. было отмечено с Италией (на 35,4%), Турцией (на 32,1%), Украиной (на 31,6%) и Нидерландами (на 26,6%). Данная тенденция объясняется главным образом сокращением объемов российского экспорта в вышеперечисленные страны. Так, в случае с Нидерландами, где расположен крупнейший газовый узел и откуда производится частичный реэкспорт российского газа, снижение экспорта в стоимостном выражении обусловлено низкими ценами и соответственно значительным снижением газовых поставок из России.

В случае с Украиной и Турцией российский экспорт сократился на 30,4% и 47% соответственно. Несмотря на то что Украина все еще остается одним из основных торговых партнеров России, в 2016 г. наблюдается рекордное снижение внешнеторгового оборота между двумя странами. Среди основных факторов, вызвавших столь значительное снижение торговой динамики, – действие взаимных санкций и торговых барьеров, а также переориентация Украины на торговлю со странами Европейского союза. Если ситуация с Украиной идет по наклонной с 2014 г., то значительный спад в торговле с Турцией в 2016 г. не входил в прогнозы аналитиков. Дело в том, что Турция, не присоединившись к антироссийским санкциям, введенным ЕС, позиционировала себя как очень перспективный экономический партнер. Однако отношения между двумя странами резко ухудшились после того, как в ноябре 2015 г. турецкий истребитель сбил в сирийском небе российский бомбардировщик. В ответ Москва ввела запрет на поставки турецкой продукции на территорию РФ и фактически прекратила выполнять обязательства по уже заключенным с Турцией контрактам.

Среди стран СНГ основными торговыми партнерами являются страны Таможенного союза – Беларусь и Казахстан. При этом из-за значительного снижения объемов экспорта и импорта торговый оборот с Казахстаном снизился по сравнению с 2015 г. на 16,3%, торговый оборот с Беларусью остался практически на уровне 2015 г. Несмотря на снижение российского экспорта на 8,5%, импорт в Россию из Беларуси увеличился на 6,1%. Сокращение экспорта в Беларусь в первую очередь затронуло поставки углеводородов, удобрений и машиностроительной продукции. Значительное повышение белорусского импорта в Россию было в определенной мере вызвано ввозом подсанкционных товаров, в частности продовольственных, через Беларусь.

Товарная структура внешней торговли России со странами СНГ и дальнего зарубежья

В товарной структуре экспорта в страны дальнего зарубежья традиционно преобладают минеральные товары, в частности товары топливно-энергетического комплекса (62,9%). Стоит отметить, что в 2016 г. доля этой группы товаров снизилась на 3,6% по сравнению с 2015 г. Спад главным образом обусловлен уменьшением объемов экспорта товаров ТЭК в стоимостном выражении из-за падения цен.

Экспорт металлов и изделий из них (10% общего стоимостного объема экспорта) снизился в стоимостном выражении на 11,9% по сравнению с предыдущим годом, при этом физические объемы поставок в страны дальнего зарубежья увеличились на 4,4%. Падение спроса, избыток предложения на рынке и снижение цен на металлы – основные факторы, обусловившие снижение стоимостных объемов экспорта металлов и изделий из них.

Стоимостной объем экспорта машин, оборудования и транспортных средств в 2016 г. по сравнению с предыдущим годом не изменился, однако его физические объемы значительно выросли. Немаловажную роль сыграл вклад таких иностранные производителей автомобилей, как Hyundai, Volkswagen, Renault и других, локализовавших производство автомобилей на территории России и экспортирующих в страны Европы, Китай, Вьетнам, Алжир и другие страны.

Стоимостной экспорт продовольственных товаров, произведенных на территории России, увеличился на 7,7%, а в физическом выражении на 12,8%. В 2016 г. Россия нарастила поставки зерновых культур, картофеля и мяса в страны дальнего зарубежья. Значительно увеличились поставки в Китай, страны Ближнего Востока и Латинской Америки.

В товарной структуре импорта из стран дальнего зарубежья преобладает высокотехнологичная продукция, в частности машины, оборудование и транспортные средства, на которые в 2016 г. пришлось 48% долларового объема импорта. По сравнению с предыдущим годом удельный вес машин и оборудования увеличился с 48% до 50,2% всего импорта из стран дальнего зарубежья. Второй статьей импорта стали товары химической промышленности с удельным весом 19%, закупки которых в физическом выражении выросли на 4%. Данная динамика в определенной степени обусловлена ростом закупок российскими аграриями минеральных удобрений для нужд сельскохозяйственного производства на территории страны.

Такие группы, как продовольственные товары, текстиль и металлы, показали отрицательную динамику. Снижение можно объяснить действием продуктового эмбарго на ввоз определенных продовольственных товаров, произведенных на территории стран Европейского союза (так значительно снизились поставки сыров, творога и мяса). Продовольственные товары, попавшие под действие продэмбарго, постепенно стали замещаться альтернативными, произведенными на территории России и ввезенными из стран СНГ, главными образом Беларуси. Стоит отметить, что немаловажную роль сыграл запрет на ввоз сельскохозяйственной продукции из Турции, введенный Россией 1 января 2016 г., – около 60% всего продовольственного экспорта Турции попало под запрет. Значительное снижение ввоза турецкого текстиля было также вызвано резким ухудшением российско-турецких отношений – таможенные органы РФ просто не пропускали турецкий текстиль на территорию России.

В товарной структуре российского экспорта в страны СНГ преобладают товары ТЭК, на их долю приходится 34,4%. Стоит отметить, что поставки нефти и природного газа в Украину и Беларусь в физическом выражении снизились на треть. Значительный спад безусловно связан со снижением цен на углеводороды. Кроме того, решающую роль сыграли взаимные санкции между Россией и Украиной и прекращение поставок российского газа в Украину. Спад производства в странах СНГ в 2016 г. обусловил снижение спроса и соответственно поставок российских машин и оборудования в страны СНГ. По результатам года стоимостные объемы поставок снизились на 15,8%. Доля металлов и изделий из них в российском экспорте составила 11,7%, при этом из-за сравнительно низких мировых цен на металлы стоимостные объемы поставок снизились на 9,8%, а физические на 7,8%. Стоит отметить значительный рост физических объемов экспорта продукции химической промышленности в страны СНГ (9,4%), несмотря на снижение поставок в стоимостном выражении на 4%. Главным образом, рост поставок произошел благодаря увеличению экспорта удобрений российского производства для нужд сельского хозяйства стран СНГ.

По итогам 2016 г. в структуре импорта товаров из стран СНГ наибольшую долю занимают продовольственные товары, машины и оборудование – на их долю приходится около 47% совокупно в равных долях. В течение нескольких последних лет укрепилась тенденция увеличения доли продовольственных товаров, импортируемых Россией из стран СНГ. Введенные страной ответные санкции на ввоз продовольственных товаров из стран ЕС заставили Россию искать альтернативные источники снабжения внутреннего рынка продовольствием. Географическая близость и сравнительно низкие цены производителей из стран СНГ гарантировали значительные конкурентные преимущества. Следует отметить значительное увеличение импорта транспортных средств: грузовых автомобилей, сельскохозяйственной техники и оборудования. Здесь также сыграл факт действия продэмбарго в отношении сельскохозяйственной продукции, производимой странами ЕС, – российские производители, у которых появились свободные ниши на внутреннем аграрном рынке, увеличили объемы производства, отвечая на спрос рынка.

Внешняя торговля услугами в 2016 г.

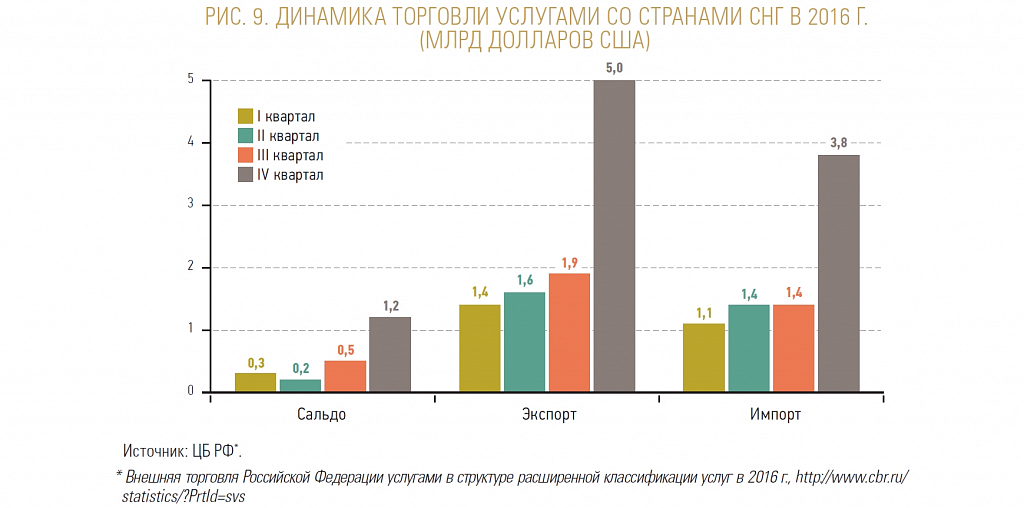

По данным Центрального банка России по итогам 2016 г. по сравнению с предыдущим годом экспорт российских услуг за рубеж снизился на 30%, в то время как импорт иностранных услуг в Россию снизился на 19,5%. Сложился отрицательный торговый баланс во внешней торговле услугами в размере 36,8 млрд долларов США, что свидетельствует о недостаточно высоком уровне развития инфраструктуры и слабости финансовых институтов России. При этом сальдо в торговле услугами со странами СНГ положительное – Россия экспортирует больший объем услуг в страны СНГ, чем импортирует из стран СНГ.

Важно отметить, что, как и в торговле товарами, географическая структура в торговле услугами несбалансированная – большую долю импортируемых и экспортируемых услуг занимают страны дальнего зарубежья и всего 9,5% приходится на страны СНГ. Так, по результатам 2016 г. оборот со странами СНГ составил 17,7 млрд долларов США, со странами дальнего зарубежья 166,3 млрд долларов США.

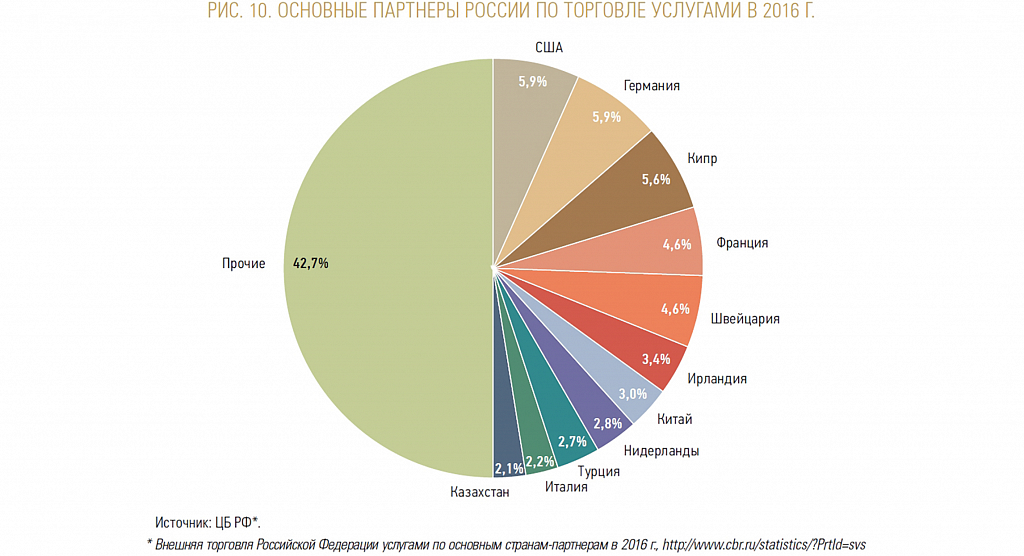

Основными торговыми партнерами России в сфере услуг в 2016 г. являются США, Германия, Кипр, Франция и Швейцария. Среди стран СНГ лидирующие позиции занимает Казахстан, занявший место Украины.

Итоги и перспективы

2016 г. прошел для российской внешней торговли в условиях низких цен на энергоносители, санкций и торговых запретов, а также девальвации национальной валюты. Несмотря на то что большую часть российского экспорта все еще составляют продукты ТЭК, в 2016 г. наметилась тенденция роста доли несырьевого сектора в объеме экспорта, увеличение поставок текстиля, продовольствия и машиностроительной продукции. Продэмбарго и торговые ограничения создали определенные благоприятные условия и обеспечили рост конкурентных преимуществ отечественных производителей. Однако о долгосрочной динамике еще не идет речи, так как при отмене санкций и ограничений по ввозу товаров иностранного производства российские экспортеры рискуют оказаться в затруднительной ситуации. Импорт также показал тенденцию снижения, причиной тому является девальвация рубля, снижение потребительского спроса на внутреннем рынке и сокращение производства в ряде отраслей.

Перспективы и динамика российской внешней торговли в 2017 г. будут во многом зависеть от конъюнктуры на рынке углеводородов, а также возможности ослабления, а возможно и досрочного снятия антироссийских санкций. В любой ситуации следует ожидать продолжения интеграционного процесса в рамках Евразийского экономического союза, с определенной диверсификацией структуры торговых потоков. Вслед за соглашением о зоне свободной торговли, подписанным ЕАЭС с Вьетнамом в 2016 г., следует ожидать продолжения курса на создание зон свободной торговли с другими странами, в частности с Индией, Сингапуром, Ираном и Египтом. Возможно, что в 2017 г. будут заложены основы для более обширной интеграции и создания Большого евразийского партнерства с участием стран ЕАЭС, ШОС, АСЕАН и БРИКС.

***

1. Зона свободной торговли ЕАЭС и Вьетнама: возможности, риски и планы, https://ria.ru/economy/20150529/1067199933.html

2. Визит Путина в Японию: 68 соглашений на $2,5 млрд и совместная деятельность на Курилах / ТАСС, http://tass.ru/ekonomika/3881128