Глава 4. Регионы

Зубаревич Наталья

Зубаревич Наталья

1 ноября 2018

"Регионы России: выход из кризиса и драйверы роста"

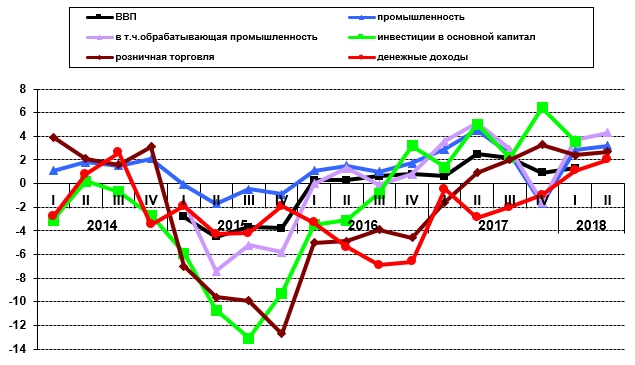

Длительный кризис, начавшийся в последние месяцы 2014 г., не похож на предыдущие. Сильнее всего он появился в спаде инвестиций, доходов населения и потребления, в наименьшей степени – в промышленном производстве (рис. 1). Уровень безработицы оставался стабильно низким. Реальные доходы населения сократились с 2014 по 2017 гг. на 11%, рост начался только в 2018 г. благодаря существенному повышению заработной платы занятых в бюджетном секторе перед президентскими выборами, а также индексации пенсий. В отличие от доходов, реальная заработная плата в России росла с 2016 г. (на 2-3%), но в 2017 г. она была на 5% ниже, чем в 2014 г., из-за сильного падения в 2015 г. Быстрый рост начался только в 1 квартале 2018 г. (на 10% по сравнению с тем же периодом 2017 г.), так как регионы должны были отчитаться за выполнение «майских» указов по повышению заработной платы перед президентскими выборами. Инвестиции в реальном выражении за 2013-2016 гг. сократились на 12%, рост на 4% в 2017 г. не компенсировал сильный спад. Объем розничной торговли за 2014-2016 гг. снизился еще сильнее – на 15%, рост в 2017 году и в первые месяцы 2018 года был медленным – на 1-2%. Таким образом, кризисный спад завершился по всем основным индикаторам только в 2018 г., но восстановление после кризиса идет медленно по большинству индикаторов.

Рис.1.

Динамика в целом по России не отражает сильную региональную дифференциацию по разным индикаторам. В промышленном производстве ситуация более благополучная. С 2014 по 2017 годы промышленное производство выросло в 66 регионах, в 2017 году – в 74 регионах, в январе-мае 2018 года – в 62. Несмотря на кризис, продолжался рост в регионах со специализацией на оборонной, пищевой, газовой промышленности и других экспортных отраслях (нефтегазохимия, цветная металлургия, производство минеральных удобрений, целлюлозно-бумажная промышленность). По динамике за 2014-2017 гг. лидировали Ростовская область (рост на 87%), Астраханская область (60%), Тульская, Брянская, Ярославская, Московская области (28-30%), Ямало-Ненецкий АО, Сахалинская, Тюменская области, Хабаровский край (17-23%), Белгородская, Воронежская, Курская области (13-16%), преодолен кризис в Калужской области (11%). Однако сокращение государственного оборонного заказа для предприятий ВПК уже привело к промышленному спаду в Тульской области, такие же риски есть для других регионов с высокой долей оборонной промышленности.

Регионов со значительным кризисным спадом промышленности за 2014-2017 гг. было немного – Оренбургская область (-13%), депрессивные Амурская область и республика Бурятия на востоке (-15-16%), Ивановская и Орловская области в Центре (-6-8%). Спад в республике Коми (-6%) обусловлен сокращением добычи нефти и угля, а в важнейшем регионе добычи нефти – Ханты-Мансийском АО (-3%) – введением квот на добычу в рамках соглашения России с ОПЕК.

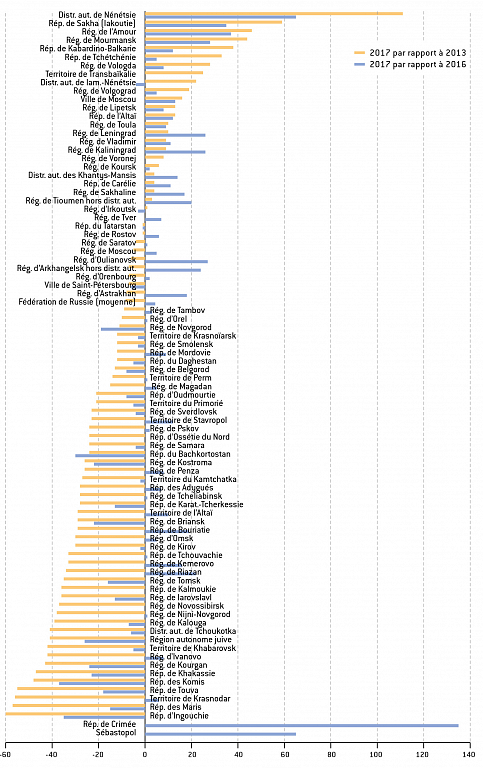

Динамика инвестиций значительно хуже. В 2017 г. объем инвестиций в реальном выражении был на 8% ниже, чем в 2013 г., и не вернулся на докризисный уровень в 58 регионах. В республиках Ингушетия, Марий Эл, Тыва, в депрессивных Ивановской и Курганской областях, а также в республиках Коми и Хакасия инвестиции за 2013-2017 гг. сократились в два раза и более (рис. 2). Значительно выросли инвестиции только в новых регионах добычи нефти (Ненецкий АО, Якутия) и главном регионе добычи газа (Ямало-Ненецкий АО), в Амурской области, где реализуется проект Газпрома по переработке газа и строится космодром за счет бюджетных средств бюджета, а также в Москве. Рост в слаборазвитых республиках обусловлен эффектом низкой базы.

В 2017 г. инвестиции выросли в 2/3 регионов, быстрее всего – в Крыму (в 2,3 раза по сравнению с 2016 г.) и Севастополе (на 65%) за счет бюджетных инвестиций, Ненецком АО – на 65%, Якутии – на 35%. Продолжался рост инвестиций в Москве (13%), в столице не было кризисного спада благодаря огромным инвестициям из московского бюджета.

Рис. 2.

Инвестиции в России распределены крайне неравномерно и концентрируются в двух типах территорий – ведущих нефтегазодобывающих регионах и крупнейших агломерациях. В 2017 г. два автономных округа Тюменской области получили 12,7% всех инвестиций в стране, Москва – 12,4%, Московская область – 4,2%, С.-Петербург – 4,1%. На пять субъектов РФ приходится треть всех инвестиций. Для сравнения, Дальний Восток получил только 7,6%, его доля немного выросла по сравнению с 2014 г. (6,0%). Доля инвестиций в Сибирский федеральный округ сократилась с 10,9% в 2014 г. до 9,5% в 2017 г. Территориальная структура инвестиций показывает, что поворота российской экономики «на Восток» не происходит.

Роль государства невелика, инвестиции из бюджетов всех уровней составляют только 16% от всех инвестиций и делится примерно пополам между федеральным бюджетом и бюджетами регионов (с муниципалитетами). В инвестициях из федерального бюджета в 2017 г. доминировали геополитические приоритеты: Крым с Севастополем получили почти 13% (их доля в населении страны – 1,5%), резко выросла доля инвестиций в два региона Юга – Краснодарский край и Ростовскую область (по 7%), что также обусловлено финансированием инфраструктуры Крыма (моста и подъездных путей, энергоснабжения), а для Ростовской области – и объектов чемпионата мира по футболу. Таким образом, четверть инвестиций из федерального бюджета тем или иным образом была связана с Крымом. В инвестициях из бюджетов регионов 35% приходится на Москву, в четыре раза меньше (9%) – на Санкт-Петербург. Огромные инвестиционные возможности бюджета столицы усиливают ее отрыв от всей страны в развитии инфраструктуры и модернизации городской среды.

Объем розничной торговли начал расти с 2017 г. благодаря росту потребительского кредитования, поддержавшего потребительский спрос несмотря на продолжавшееся снижение доходов населения. В январе-мае 2018 г. рост немного ускорился (2,4%) благодаря значительному повышению реальной заработной платы бюджетникам перед президентскими выборами. В 2017 г. положительную динамику имели все федеральных округа, кроме Уральского, спад розничной торговли продолжался в 16 регионах, в январе-мае 2018 г. – только в шести регионах.

Региональные рынки труда практически не реагировали на кризис, их состояние стабильно. Уровень безработицы в России остается минимальным – 5%. Региональная дифференциация также устойчива и обусловлена сочетанием демографических и экономических факторов: максимальный уровень безработицы сохраняется в слаборазвитых республиках Северного Кавказа и Сибири – Ингушетии (27%), Тыве (15%) и Чечне (14%), повышенный – в остальных слаборазвитых республиках, а также в депрессивных регионах Сибири, Урала, Северо-Запада (республика Бурятия, Забайкальский край, Курганская область, республика Карелия – 9-12%). В федеральных городах уровень безработицы минимален (менее 2%). На рынки труда влияет также снижение притока трудовых мигрантов из стран СНГ в период кризиса и в 2017- 2018 гг.

Самая острая проблема для населения – длительное снижение доходов. С 2014 по 2017 гг. реальные доходы населения сократились на 11%, более значительный спад имели Уральский (-17%), Поволжский (-14%) и Сибирский (-12%) федеральные округа, менее сильный – Южный и Северо-Кавказский (7-8%). В аграрных и в слаборазвитых регионах спад слабее, поскольку развитие АПК было более устойчивым, а большие трансферты слаборазвитым регионам поддержали стабильную заработную плату бюджетников и социальные выплаты населению.

В 2017 г. спад реальных доходов населения продолжался и в целом по стране (-1,1%), и в 65 регионах. Среди регионов с более сильным снижением доходов преобладают дальневосточные и сибирские. Быстрее всего росли доходы населения Крыма (13%), хотя достоверность региональной статистики доходов невысока. Тренд изменился только в 2018 году, в январе-апреле доходы населения выросли на 3% к тому же периоду предыдущего года (данные Росстата с учетом единовременной выплаты пенсионерам в 2017 г.), рост обеспечен в основном за счет Москвы, Санкт-Петербурга, Татарстана и Тюменской области. Однако в 50 регионах снижение доходов продолжалось, поэтому для значительной части населения страны кризис еще не закончился.

Итак, в 2017-м и начале 2018 г. социально-экономическая динамика улучшилась, но устойчивого роста в большинстве регионов не было. Усиливается поляризация регионов по инвестициям, обороту розничной торговли, состоянию рынка труда, доходам населения.

Какие регионы быстрее выходят из социально-экономического кризиса? Ответить на этот вопрос непросто, т.к. региональная динамика по разным социально-экономическим индикаторам сильно различается, а по доходам населения к тому же не очень достоверна. С некоторыми допущениями можно считать более устойчиво развивающимися Москву и Ямало-Ненецкий АО, а также С-Петербург, Татарстан, Тюменскую, Воронежскую, Белгородскую, Московскую и Ростовскую области. Большинство из них относятся к развитым и имеют более высокое качество управления.

Закончился ли кризис бюджетов регионов?

Состояние бюджетов регионов в 2013-2016 гг. было проблемным, но в 2017 г. улучшилось. Доходы консолидированных бюджетов регионов росли быстрее, чем в 2016 г. (на 8,4% и 6,6% соответственно). Основной вклад внес бюджет Москвы, доходы которого увеличились на 13%, в том числе поступления налога на прибыль – на 17% благодаря платежам крупнейших российских банков, контролируемых государством, и крупного сырьевого бизнеса. В 2017 г. на долю столицы приходилось почти 20% доходов бюджетов всех регионов России и 27% всех поступлений налога на прибыль.

Среди других регионов можно выделить два типа лидеров роста доходов в 2017 г.: за счет роста налоговых доходов или федеральной помощи (трансфертов). К первым относится Ненецкий АО, где доходы бюджета выросли на 37% за счет налогов от нефтегазовых компаний, работающих в режиме соглашений о разделе продукции вследствие роста цен на нефть, Ямало-Ненецкий АО, Белгородская, Кемеровская области (на 18-23%), где в полтора-два раза вырос налог на прибыль. Ко вторым – Крым и Севастополь (рост доходов на 37-42% благодаря резкому росту трансфертов), и Калининградская область (на 30%), ей удвоили трансферты, чтобы профинансировать льготы компаниям, работающим в особой экономической зоне.

Доходы бюджета в 2017 г. сократились только в девяти регионах. На Сахалине (-17%) это обусловлено перераспределением в федеральный бюджет налогов от проекта «Сахалин-2», работающего в режиме соглашения о разделе продукции, в Ханты-Мансийском АО (-7%), Томской и Ленинградской областях (-2-3%) – снижением поступлений налога на прибыль от нефтяных и других крупных компаний.

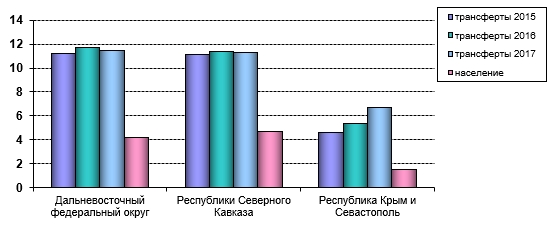

Поддержка регионов в 2017 г. усилилась, после трехлетнего «замораживания» трансферты регионам были увеличены на 8%. Причина в приближающихся президентских выборах. Однако приоритеты федеральной поддержки почти не изменились (рис. 3): самую высокую долю трансфертов в доходах бюджета имели республики Ингушетия и Чечня (80-81%), Тыва (74%), Дагестан и Алтай (69-70%), Карачаево-Черкесия (65%) и Крым (63%), Камчатский край и г. Севастополь (60%), к ним добавилась Калининградская область. По объему трансфертов лидируют Крым и Севастополь (суммарно – 119 млрд руб., рост в 2017 г. почти на 32 млрд руб.), Дагестан (75 млрд руб., рост на 10 млрд руб.), Якутия (66 млрд руб.) и Чечня (62 млрд руб.).

В 2017 г. расходы консолидированных бюджетов росли почти вдвое быстрее по сравнению с 2016 г. (на 8,8% и 4,8% соответственно), но в основном за счет бюджета Москвы, который показал невиданную ранее расходную динамику – рост почти на 21%. Быстрее всего росли расходы бюджетов регионов на национальную экономику (14%), также за счет Москвы (на 26%). Социальные расходы были менее приоритетными: расходы на здравоохранение выросли на 8% (без учета Москвы – на 5%), на образование – менее чем на 6%, рост расходов на социальную защиту населения (3%) был ниже темпов инфляции, а без учета Москвы – практически нулевым, как и рост пособий населению в сфере социальной защиты.

Однако в период президентских выборов, проходивших в марте 2018 г., динамика доходов и расходов бюджетов регионов изменилась. Доходы бюджетов регионов за январь-май 2018 г. выросли на 10% к тому же периоду 2017 г., это самые высокие темпы роста после 2011 г. Поступления НДФЛ увеличились на 13% благодаря дополнительным выплатам заработной платы для выполнения майских указов, такой динамики не наблюдалось с 2008 г. Трансферты выросли на 12%, это самый значительный рост после 2011 г. Только в одном регионе – Сахалинской области – доходы бюджета сократились, т.к. федеральный бюджет изъял у этого богатого региона значительную часть налога на прибыль.

Расходы бюджетов в январе-мае выросли на 9%, это самый быстрый рост за последние пять лет, он сопоставим только с 2012 г., когда проводились предыдущие президентские выборы. В период выборов регионы всегда наращивают социальные расходы бюджетов, это произошло и в 2018 г. Быстрее всего в январе-мае росли расходы на культуру (19%) и здравоохранение (14%), а вместе с расходами территориальных фондов обязательного медицинского страхования (ТФОМС) – на 18%. Расходы на образование и социальную политику выросли на 9%, в том числе социальные выплаты населению – на 8%. Такой динамики не было с начала бюджетного кризиса в 2013 году. Первые месяцы 2018 г. еще раз показали, что в период выборов бюджетные расходы превращаются в мощный политический инструмент. Кроме того, значительно выросли и расходы на физкультуру и спорт (17%) из-за подготовки к чемпионату мира по футболу.

Приоритетный рост социальных расходов был обеспечен не только возросшими доходами бюджетов, но и бюджетным маневром: медленнее росли расходы на национальную экономику (8%) и жилищно-коммунальное хозяйство (3%). Без учета Москвы, которая тратит огромные средства на благоустройство, расходы всех остальных регионов на ЖКХ в январе-мае сократились на 6%. В результате бюджеты регионов в первые месяцы 2018 года «работали» на выборы, некоторые из них – еще и на чемпионат мира по футболу. Задачи экономического развития отошли на второй план.

Президентские выборы и чемпионат мира уже закончились, и регионам придется возвращаться к проблеме развития. Бюджетных ресурсов для этого не хватает, за исключением Москвы, велики проблемы долга. Хотя суммарный долг регионов и муниципалитетов (2,6 трлн. руб. на 1 января 2018 г.) уменьшился на 7% к 1 июня 2018 г., к концу года всегда возрастает. Самая высокая долговая нагрузка у бюджета республики Мордовия (в 2,1 раза выше собственных доходов бюджета без учета трансфертов), в Костромской области и республике Хакасия (около 100% от собственных доходов), еще в 13 регионах долг превышает 75% от собственных доходов. Долговая нагрузка минимальна в Москве, С.-Петербурге, Ленинградской, Сахалинской, Тюменской областях, Ханты-Мансийском и Ямало-Ненецком АО (менее 10%), значительно ниже средней по регионам – в Башкортостане, Пермском крае, Московской, Ростовской, Свердловской, Иркутской областях.

Итак, состояние бюджетов регионов улучшилось, в том числе из-за подготовки к президентским выборам, однако долг остается огромным. Два главных тренда – сверхбогатая Москва все сильнее отрывается от остальных регионов, а федеральная поддержка в разных формах все более концентрируется в политически приоритетных регионах, за исключением периода президентских выборов, когда добавляли денег всем.

Могут ли крупные агломерации стать драйверами роста?

Проблемы медленного роста экономики, усиливающейся депопуляции и сокращения численности трудоспособного населения вынуждают российские власти искать драйверов территориального развития. В пространственной экономике хорошо известен агломерационный эффект: концентрация населения и бизнеса в крупных городах создает лучшие возможности развития благодаря эффекту масштаба (экономии на издержках), а также разнообразию спроса и предложения. Все это притягивает в крупные города население и бизнес.

Влияние агломерационного эффекта на развитие максимально в огромной Московской столичной агломерации и усилено институциональными факторами – жесткой сверхцентрализацией управления в России и концентрацией в столице штаб-квартир крупных компаний-налогоплательщиков, а также качественных и высокооплачиваемых рабочих мест, что обеспечивает огромные доходы бюджета и мощный миграционный приток в столицу и Московскую область. Москва действительно главный российский драйвер роста, но за счет всей страны. Во второй крупнейшей агломерации С.-Петербурга влияние агломерационного эффекта было более слабым, пятимиллионному городу не хватало ресурсов. С 2000-х годов для ускорения развития российские власти использовали институциональные решения – перенос во вторую столицу штаб-квартир некоторых крупных компаний-налогоплательшиков и органов федеральной власти, а также увеличили финансирование развития инфраструктуры из федерального бюджета. В результате Санкт-Петербург и его агломерация стали развиваться более динамично и сильнее притягивать население всей страны.

В последние годы обсуждается задача стимулировать развитие страны с помощью поддержки 10-15 других агломераций, в основном это города-миллионники и два менее крупных центра дальневосточных регионов. Но решить эту задачу намного сложнее: города-центры агломераций значительно меньше по численности населения, притягивают только жителей своего региона, сильно отстают в развитии инфраструктуры, не имеют необходимых финансовых ресурсов. Для их развития нужны не только огромные финансовые ресурсы, но также снятие жестких институциональных барьеров. Москва и С.-Петербург – субъекты Федерации, а все остальные крупные города – муниципалитеты. «Вертикаль власти» в России привела к тому, что муниципалитеты, в том числе городские округа, которыми являются крупные города, не имеют ни полномочий, ни ресурсов, все концентрируется на уровне региона. Крупнейшие города-миллионники могли бы развиваться за счет собственной налоговой базы, но значительные по объему налоги направляются в бюджет региона (налог на прибыль, налог на имущество организаций и даже транспортный налог для населения). В бюджеты городских округов поступает только 15% налога на доходы населения (НДФЛ), все остальное идет в бюджет региона. Поступления налогов на имущество населения и налогов от малого бизнеса невелики. В результате уровень дотационности городских округов в 2016-2017 годах составлял 56-58%, они жестко зависят от трансфертов из регионального бюджета. Более того, почти 2/3 трансфертов – это субвенции (муниципалитет только распределяет деньги на те цели, которые указаны регионом), еще четверть – субсидии (регион определяет, на какие цели идут деньги, а муниципалитет обязан софинансировать эти расходы). Крупный город почти не может влиять на собственное развитие.

При сверхвертикальной системе управления развивать 10-15 агломераций можно только «сверху» и точечно – путем переноса штаб-квартир крупных компаний, как предлагала спикер верхней палаты В.Матвиенко, с помощью федерального финансирования «больших» проектов: тысячелетия Казани и Универсиады в ней же, Олимпиады в Сочи, саммита АТЭС во Владивостоке, влияние которого на дальнейшее развитие города оказалось небольшим, таким же будет эффект для городов проведения чемпионата мира по футболу. На значительную поддержку развития агломераций 10-15 городов у федерального бюджета точно не хватит денег.

Если власти России хотят сделать агломерации реальным драйвером роста, придется системно менять «правила игры» – начинать децентрализацию системы управления, возвращать прямые выборы мэров для усиления контроля «снизу», населением. Только тогда крупные города будут иметь больше возможностей и начнут повышать качество управления, чтобы конкурировать за человеческие и инвестиционные ресурсы, необходимые для развития. В этой конкуренции будут выигравшие и проигравшие. Если же федеральные власти пойдут по пути искусственного отбора 10-15 агломераций для дополнительного финансирования, это как-то поможет улучшить инфраструктуру, но эти агломерации вряд ли станут драйверами развития страны.