Глава 4. Регионы

Зубаревич Наталья

Зубаревич Наталья

1 ноября 2019

"Развитие крупных городов: возможности и барьеры"

Россия – страна с высоким уровнем урбанизации (74%) и высокой долей крупногородского населения: в городах с населением свыше миллиона человек проживает более 21% россиян, а с добавлением полумиллионников – 31%, т.е. почти треть. В современной постиндустриальной экономике крупные города являются «моторами» развития, но в России их роль пока не стала определяющей, страна продолжает жить на нефтяную ренту. Способны ли крупные российские города стать драйверами развития страны? Для ответа на этот вопрос необходим анализ социально-экономических показателей городов и институциональных факторов их развития.

В России к крупным относятся города с населением свыше 100 тысяч жителей. В 2017 г. их было 178, это 16% от всех городов страны. Больше всего крупных городов в Московской области – 21, этому способствует растущая концентрация населения страны в столичной агломерации. В агломерации С.-Петербурга крупных городов нет. Почти половина крупных городов (42%) – региональные центры, они растут за счет "стягивания" населения своего региона.

В 15 городах России к концу 2018 г. проживало более миллиона человек, за последние годы к миллионникам добавились Красноярск, Воронеж и Краснодар, в основном за счет расширения их территориальных границ.

Два самых больших города страны – Москва и Санкт-Петербург – резко опережают остальные миллионники по численности населения (соответственно в 9-10 и 4-5 раз), имеют статус федеральных городов (субъектов Федерации) и, как следствие, намного больше бюджетных ресурсов и полномочий. Все остальные крупные города являются муниципалитетами, в российской системе управления их бюджетные ресурсы и полномочия крайне ограничены. Два федеральных города и их агломерации далеко «оторвались» от других крупных городов, их нужно рассматривать на фоне всей страны.

Москва и Санкт-Петербург на фоне России

Развитию Москвы, концентрации в ней финансовых и человеческих ресурсов способствуют не только объективные преимущества крупнейшей агломерации страны, но и институциональное преимущество – столичный статус. Роль столичного статуса очень велика из-за двух факторов: жесткой «вертикальной» системы управления в России и доминирования в экономике крупных компаний и банков со штаб-квартирами в Москве. Санкт-Петербург меньше по численности населения и его агломерационные преимущества слабее, а институциональным преимуществом стал перевод штаб-квартир Газпрома и Газпромнефти в 2010-е годы, чтобы пополнить бюджет города.

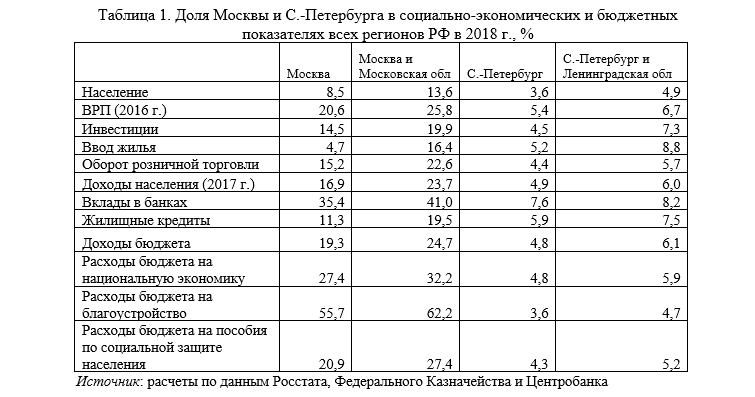

Концентрация населения и экономики страны в двух крупнейших агломерациях велика и растет, прежде всего за счет Москвы. В столичной агломерации проживает более 13% населения или каждый седьмой россиянин. По численности населения Москва и С.-Петербург различаются в 2,4 раз, но различия в концентрации экономики и бюджетных ресурсов еще сильнее (табл. 1). На Москву приходится около 20% суммарного ВРП регионов, доля С-Петербурга почти в 4 раза ниже. Столица получает почти 15% всех инвестиций в стране, ее доля за последние годы росла благодаря огромным инвестициям из московского бюджета (23% всех инвестиций в Москве в 2018 г.), а Санкт-Петербург отстает в 3,2 раза.

Агломерации федеральных городов притягивают население всей России, в них концентрируется платежеспособный спрос, в том числе на жилье: суммарно на две агломерации приходится четверть ввода жилья в стране. В последние годы Санкт-Петербург обогнал Москву по объемам жилищного строительства, однако во всей Московской агломерации строится более 16% жилья в стране, в основном в ее внешней зоне, где оно более дешевое. Еще выше концентрация жилищных (ипотечных) кредитов: по данным Центробанка на начало 2019 г., почти 20% от российского объема было выдано в Московской агломерации, еще 7,5% – в Санкт-Петербурге с Ленинградской областью.

На столичную агломерацию приходится почти четверть розничной торговли страны, доля Санкт-Петербурга с Ленинградской областью в 4 раза меньше. Причина в том, что среднедушевые денежные доходы населения Москвы в полтора раза выше, чем в С.-Петербурге, который сопоставим с Московской областью. Концентрация денег в столице огромна и вдвое превышает концентрацию населения: на Москву приходится 17% всего объема доходов россиян, а вместе с Московской областью – почти четверть. Еще выше концентрация сбережений – 35% от объема денежных вкладов россиян в банках (вместе с Московской областью – 41%), Санкт-Петербург отстает в 4,7 раза. Сверхбогатая Москва гораздо дальше «оторвалась» от всей страны, чем Санкт-Петербург.

Кроме того, Москва имеет огромные доходы бюджета (2,4 трлн руб. в 2018 г.), в течение многих лет ее доля в доходах бюджетов всех регионов составляет 19-20%, т.е. каждый пятый рубль. С.-Петербург отстает более чем в три раза, несмотря на перемещение в него штаб-квартир крупных компаний-налогоплательщиков. Огромный бюджет позволяет столичным властям инвестировать в развитие города: на Москву приходится 27% расходов всех бюджетов регионов на национальную экономику (транспорт, дорожное строительство и др.), интенсивно развивается инфраструктура. С.-Петербург по этим расходам отстает в 5,7 раз. Москва также тратит огромные деньги на благоустройство – больше половины (56-60%) от расходов бюджетов всех регионов на эти цели в 2016-2018 годах. С.-Петербург тратит на благоустройство в 15 раз меньше. В Москве самые большие расходы на социальную защиту населения (21% выплат пособий населению из бюджетов всех регионов), хотя москвичи далеко не самые бедные в стране, Санкт-Петербург отстает в пять раз. Все эти цифры подтверждают известную поговорку: «Москва – не Россия».

Социально-экономическое развитие крупных городов

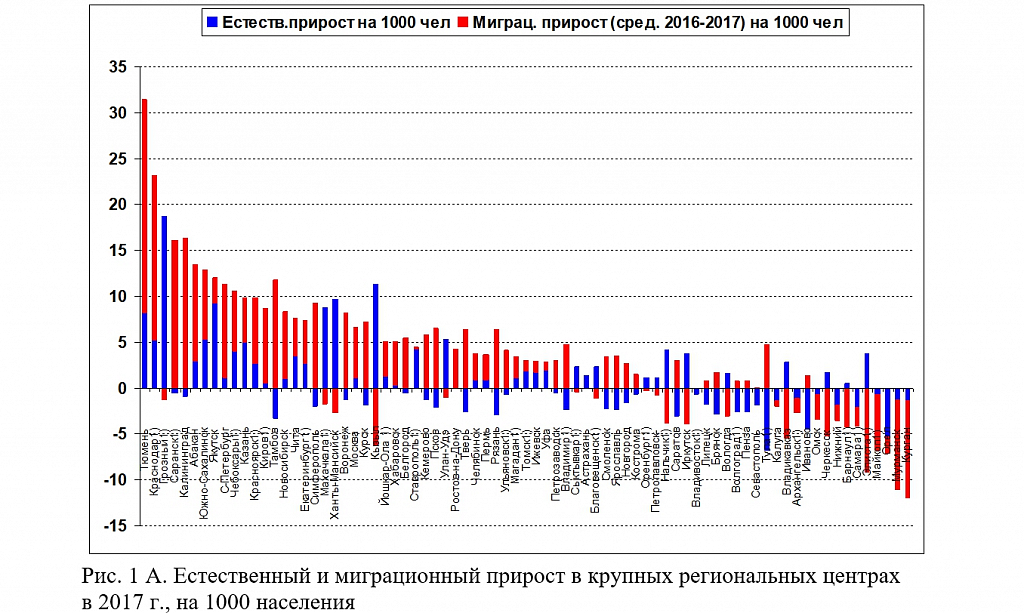

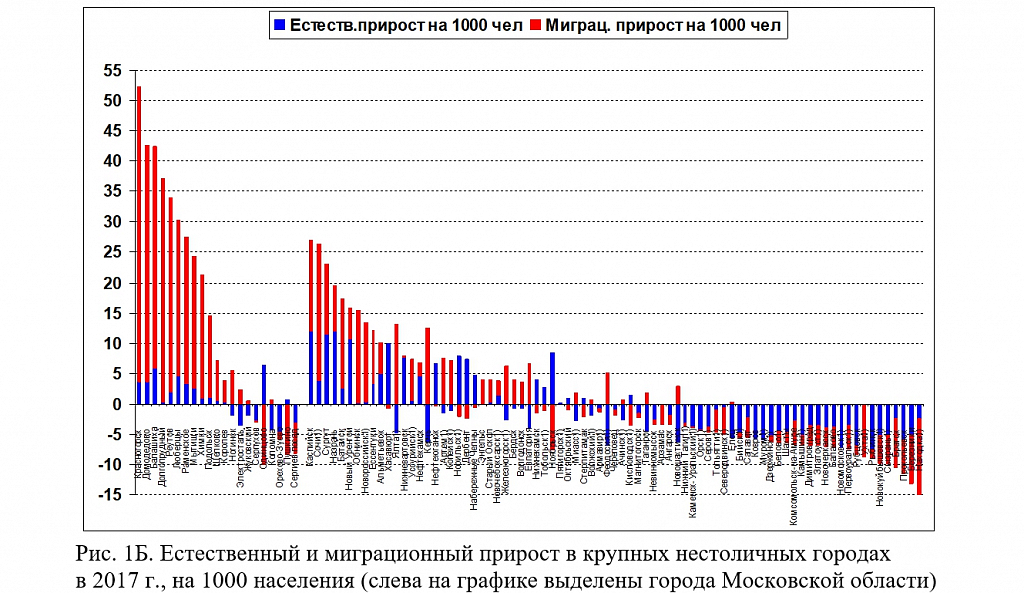

Демографическая ситуация в крупных городах ухудшилась, как и во всей стране. В 2017 г. (см. концевую сноску 1) численность населения сократилось в 22 крупных региональных центрах, в 2011 г. – только в 10. Быстрее всего росло население Тюмени, Краснодара и Грозного, сильнее всего сокращалось население Мурманска, Кургана и Орла. В нестоличных крупных городах ситуация намного хуже: в 2017 г. депопулировали 55% этих городов, в 2011 г. – 46%. На динамику численности населения влияют два фактора – естественный прирост и миграции. В 2017 г. почти в половине (47%) крупных региональных центров отмечалась естественная убыль населения, доля крупных нестоличных городов с естественной убылью еще выше (58%). Население крупных городов стареет, поэтому смертность растет, а рождаемость снижается. Миграционный прирост в среднем за 2016-2017 гг. (2) был отрицательным в трети региональных центров и более чем в половине (52%) нестоличных городов. Лидеры по миграционному приросту среди столиц регионов – Тюмень, Краснодар и Калининград, а в десятке лидеров среди нестоличных городов – только города Московской области и Сочи. Притягивают мигрантов нестоличные города, расположенные в крупных агломерациях и на юге, но большинство нестоличных городов теряло население из-за миграционного оттока.

Постарение населения крупных городов видно и по возрастной структуре. В 28 крупных региональных центрах (36% от их числа) доля населения старше трудоспособного возраста превышает среднюю по России. Максимальна доля пожилого населения в городах Центра (Тамбов, Брянск, Орел, Калуга, Тула – 28-30%). В нестоличных городах постарение еще сильнее – в 44% из них доля населения старше трудоспособного возраста выше средней по России. Более молодая возрастная структура сохранилась только в крупных городах нефтегазодобывающих регионов Севера и на Северном Кавказе.

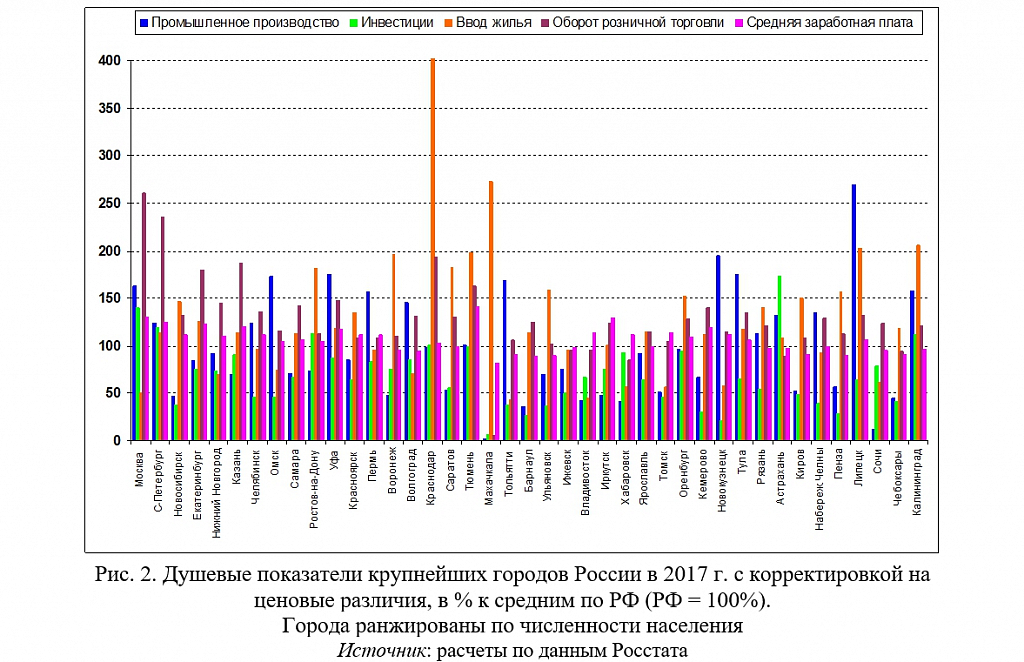

Уровень экономического развития крупных городов можно оценить по душевым показателям промышленного производства, инвестиций, розничной торговли и ввода жилья на 1000 населения, а также средней заработной платы (3). Различия крупных городов по выбранным показателям в 2017 г. очень велики. В первой десятке по душевому объему промышленного производства только нестоличные города со специализацией на металлургии, нефтедобыче и нефтехимии (Тобольск, Норильск, Нижнекамск, Череповец, Салават, Сургут и др.). Среди региональных центров показатели выше средних по стране сохранили только Липецк, Тула, Уфа, Омск, Пермь, Волгоград и Челябинск, в 2010-х к ним добавилась Калуга. В 40% крупных городов душевые показатели промышленного производства в 2 и более раз ниже средних, а в каждом десятом крупном городе они минимальны (менее 20% от среднего), это курортные города юга и города слаборазвитых республик Северного Кавказа. Такая поляризация устойчива с 2000-х годов.

Еще более поляризованы инвестиции. Самые большие инвестиции на душу населения в 2017 г. получил Тобольск (Тюменская обл.), где строится химический комплекс, и другие индустриальные города со специализацией на добыче и первичной переработке нефтегазовых и металлургических ресурсов (Норильск, Ухта, Нижнекамск, Новый Уренгой). При анализе инвестиций в региональные центры нужно учитывать статистические дефекты – к Астрахани и Южно-Сахалинску были «приписаны» инвестиции в промышленные объекты за пределами этих городов. Реальным лидером по душевым инвестициям в 2017 г. была Москва (в 1,5 раз выше средних по стране), несколько выше средних инвестиции и в Санкт-Петербурге (в 1,2 раз). Среди региональных центров только в шести (Якутск, Ханты-Мансийск, Тюмень, Калининград, Ростов-на-Дону и Краснодар) душевые инвестиции были выше средних по стране. В Ростове и Калининграде это связано с подготовкой к чемпионату мира по футболу (строительство стадиона, аэропорта), краткосрочный «рывок» не обеспечивает устойчивого роста инвестиций. Большинство крупных городов не стали инвестиционно привлекательными: в 56% из них душевые инвестиции ниже средних в два и более раз. Аутсайдеры – два региональных центра (Махачкала, Иваново) и десятки нестоличных городов с депрессивной экономикой.

По остальным показателям дифференциация крупных городов устойчива. Лидерами по вводу жилья на душу населения в 2017 г. остаются города Московской области (в 3-7 раз выше средних показателей по РФ) и Краснодар – миграции формируют спрос на жилье. Душевой оборот розничной торговли также намного выше в прилегающих к столице городах Московской области, в Москве и С. Петербурге, и на порядок ниже в городах Северного Кавказа и в нестоличных городах Дальнего Востока (4).

Различия крупных городов слабо изменились по сравнению с началом 2010-х, тренд очевиден: быстрее развиваются города Московской агломерации, все сильнее отстают нестоличные города большинства регионов. Промышленность концентрируется в городах экспортных отраслей, инвестиции – в федеральных городах и крупных промышленных центрах, жилищное строительство – в городах Московской агломерации и агломерациях крупных региональных центров. Различия в заработной плате (с учетом стоимости жизни в регионах) также устойчивы – впереди города Севера со специализацией на добыче ресурсов и федеральные города. Неравенство крупных городов устойчиво, оно обусловлено объективными факторами – размером, статусом, специализацией экономики и географическим положением.

Полицентричность России: возможности и барьеры

В 2018 г. была разработана и принята Стратегия пространственного развития России (СПР) . Одной из ее главных задач является формирование крупных городских агломераций для ускорения развития, а также формирование полицентричного пространства страны. В СПР выделено 40 агломераций с численностью населения от полумиллиона и выше, они названы «крупнейшими городами-потенциальными центрами роста». Предполагается, что федеральный бюджет должен выделить им дополнительное финансирование для развития инфраструктуры.

Первоначальная версия СПР включала 15-20 агломераций. Последующий двукратный рост произошел из-за типичного для России лоббизма региональных властей, которые надеются получить дополнительное финансирование. В финальный список были включены все города-полумиллионники, вне зависимости от их социально-экономического состояния и перспектив развития. При таком подходе ресурсы поддержки, если она будет оказана, либо «размажут» на все агломерации понемногу, либо выберут получателей по непрозрачным критериям.

Российские власти не хотят учитывать объективные и институциональные барьеры развития агломераций. Во-первых, все они сильно уступают Московской агломерации. Если суммировать показатели 13 городов-миллионников и других крупных городов, входящих в их агломерации, и добавить к ним показатели более чем миллионной агломерации Саратов-Энгельс, то общая доля 14 агломераций в численности населения страны – менее 13%, в жилищном строительстве – 17%, в розничной торговле – 15% (5). Эти показатели ниже или сопоставимы с долей Московской агломерации (см. табл. 1). Суммарная доля 14 городов-миллионников в инвестициях (8,5%) в два раза ниже московской, потому что инвестиции в России идут в территории с самыми большими конкурентными преимуществами – в крупнейшую агломерацию страны (20% в 2018 г.) и главный нефтегазодобывающий регион – Тюменскую область (14%).

Во-вторых, агломерации развиваются по-разному, что подтверждают душевые показатели 40 крупнейших городов России с населением более 500 тыс. чел. с добавкой Калининграда (475 тыс. чел.) (рис. 2). Крупнейшими индустриальными центрами остаются города со специализацией на металлургии, нефтедобыче и нефтехимии, получающих большие доходы от экспорта продукции (6). Наиболее инвестиционно привлекательны федеральные города, повышенные показатели других региональных центров обусловлены краткосрочными факторами или же к ним «приписаны». По душевому вводу жилья лидируют более комфортные для жизни города юга, региональные центры Черноземья, а также Тюмень и Калининград.

Розничная торговля наиболее развита в федеральных городах и в некоторых крупных или быстро растущих региональных центрах (Екатеринбург, Казань, Краснодар, Тюмень). По средней заработной плате, скорректированной на стоимость жизни, лидируют федеральные города, Екатеринбург, Тюмень и Иркутск, но в большинстве крупных городов различия невелики, поэтому нет и значительных перетоков мигрантов между ними – если уж ехать, то в Москву. Городская статистика несовершенна, но она показывает, что лидерами среди крупнейших городов являются Москва и Санкт-Петербурга, из остальных выделяются только Краснодар, Тюмень, Казань и, отчасти, Калининград.

В-третьих, перспективы развития крупнейших агломераций на ближайшие 10-15 лет зависят от уже достигнутой концентрации в них населения и экономики своего региона. Два огромных «пылесоса» – Москва и Санкт-Петербург – стягивают человеческие и финансовые ресурсы всей страны, остальные крупнейшие города менее конкурентоспособны и им приходится довольствоваться в основном ресурсами своих регионов. Какие крупные города и их агломерации могут развиваться, имея более значительный «запас» внутрирегиональных ресурсов?

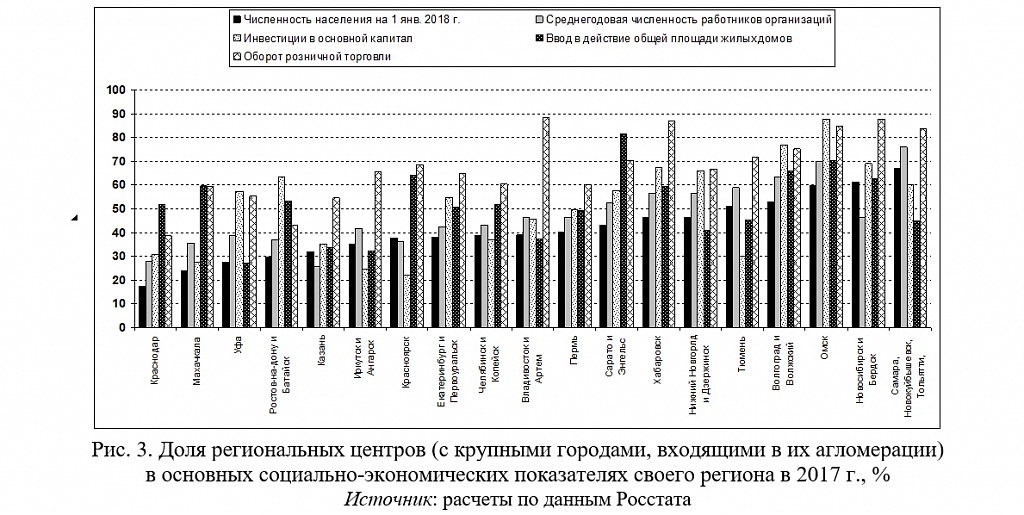

Расчеты по данным Росстата за 2017 г. показывают, что возможности развития за счет концентрации ресурсов своего региона максимальны для агломераций юга страны (Краснодар, Ростов-на-Дону, Махачкала) и республик Поволжья (Казань, Уфа). Они имеют более низкую долю в численности населения, занятых, инвестициях, жилищном строительстве и розничной торговле своего региона (рис. 3). Возможности развития агломераций Самары, Новосибирска, Омска и Волгограда сильно ограничены из-за уже достигнутого высокого уровня концентрации.

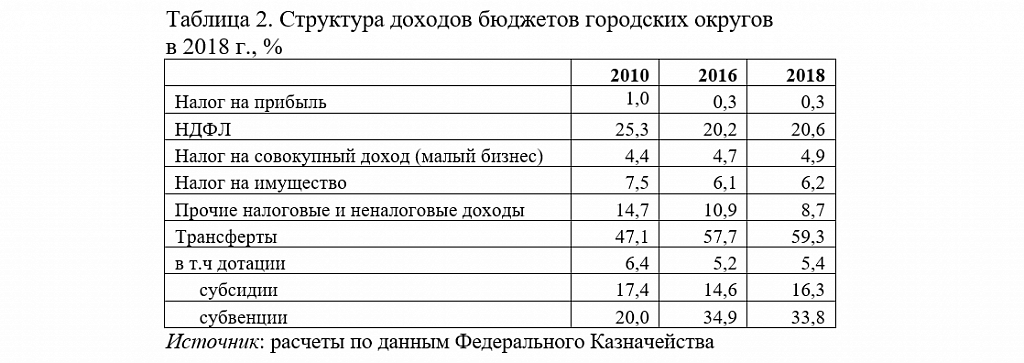

В-четвертых, развитию крупных городов и их агломераций мешают институциональные барьеры. Все региональные центры – муниципалитеты со статусом городских округов, они имеют низкие налоговые доходы и малый объем полномочий. Основные налоги перечисляются в региональный или федеральный бюджет, а городские округа получают только 15% собранного на их территории НДФЛ (в 2012 г. было 30%), налог на землю, на недвижимое имущество физических лиц (очень низкий в России) и от малого бизнеса. За счет этих налогов сформировать бездефицитный бюджет крупного города невозможно. Уровень дотационности городских округов вырос с 47% в 2010 г. до 59% в 2018 г. (табл. 2). В регионах с городами-миллионниками самый высокий уровень дотационности в 2018 г. имели городские округа Челябинской области (69%), выше среднего – Свердловской, Ростовской областей и Красноярского края (63-64%). Наименее дотационны городские округа в Татарстане (42%), Самарской и Новосибирской областях (47%), но и в них региональные власти контролируют почти половину доходов бюджетов крупных городов.

В структуре трансфертов основную часть (34% из 59%) составляют субвенции, решения по которым принимает региональная власть, она же перечисляет городам бюджетные средства на их выполнение. Еще 16% – субсидии, это целевые трансферты, решения по которым также принимает регион, а город должен их софинансировать. На дотации (свободно расходуемые городом средства) приходится только 5%. В результате денег на развитие городов мало, управленческие решения диктуются сверху, почти вся социальная политика муниципалитета (здравоохранение, образование, социальная защита населения) передана на региональный уровень.

Для снижения институциональных барьеров необходима децентрализация системы управления. В 2000-х годах города оставляли себе более значительную долю налогов, прежде всего НДФЛ, и были более самостоятельными в принятии решений, но «вертикаль власти» навязала им жесткие ограничения. В результате конкуренция крупных городов идет не за человеческие ресурсы и инвестиции бизнеса, что способствует развитию, а за финансовую помощь из регионального и федерального бюджетов. Только при изменении институтов (правил игры) в России возникнет конкуренция агломераций, стимулирующая их развитие. К сожалению, в СПР институциональные проблемы вообще не рассматриваются, федеральные власти считают, что важнее финансовая помощь агломерациям для развития инфраструктуры.

***

Тенденции и барьеры развития крупных городов и агломераций в России известны, но результаты исследований необходимо объяснять и повторять до тех пор, пока в стране не начнутся изменения.

Особые преимущества Москвы сохранятся до тех пор, пока в России существует жесткая «вертикаль» власти и доминирование крупных компаний. Без институциональных изменений Москва будет еще сильнее "отрываться"от остальной страны, а отношение россиян к столице страны будет еще более негативным.

Несмотря на все попытки добавить Санкт-Петербургу институциональных преимуществ, он по-прежнему отстает от Москвы в три и более раз по основным социально-экономическим и, особенно, бюджетных индикаторам. Растущая привлекательность Санкт-Петербурга для мигрантов из всей России обусловлена более низкой стоимостью жизни по сравнению с Москвой при широких возможностях, которые дает большая агломерация.

Крупные города России сильно и устойчиво различаются по уровню социально-экономического развития из-за влияния объективных факторов – размера городов, их статуса, специализации экономики и географического положения.

Положение региональных центров в целом лучше, чем нестоличных городов, поэтому любые попытки укрупнения регионов нанесут удар по "точкам роста" – городам-центрам регионов.

В 2010-х годах усилилась поляризация развития городов: вперед вырываются города Московской столичной агломерации, а также несколько более успешных региональных центров (Краснодар, Тюмень, Казань), все сильнее отстают нестоличные крупные города с депрессивной экономикой.

Для решения проблем крупных городов–мунипалитетов необходима децентрализация системы управления и снижение барьеров развития среднего и малого бизнеса, однако эти задачи не реализуемы в текущем политико-экономическом цикле. В результате крупные региональные центры будут и дальше отставать в развитии от Москвы и Санкт-Петербурга.

Полицентрическое развитие России возможно только при кардинальной трансформации институтов – от сверхцентрализации к децентрализации, в том числе внутри регионов. Без такой трансформации все попытки решить проблему отставания агломераций крупных региональных центров от федеральных городов обречены на провал, даже если они получат дополнительное финансирование на развитие инфраструктуры из федерального бюджета.

Ссылки:

1. Росстат публикует городскую статистику с опозданием, доступны данные только за 2017 г.

2. Средний показатель рассчитан для сглаживания дефектов статистики.

3. Муниципальная статистика учитывает заработную плату только по крупным и средним предприятиям и организациям. Показатели инвестиций и ввода жилья рассчитаны в среднем за 2016-2017 гг. из-за сильных колебаний статистики. Показатели розничной торговли и заработной платы скорректированы на региональные ценовые различия.

4. Их отставание отчасти статистическое – Росстат измеряет оборот розничной торговли только по крупным и средним организациям, а на Северном Кавказе и на Дальнем Востоке выше доля малого бизнеса и индивидуальных предпринимателей в розничной торговле.

5. Для сопоставимости муниципальной статистики розничной торговли (по крупным и средним организациям) со статистикой по регионам (по полному кругу организаций) суммарный показатель городов дооценен с учетом доли крупных и средних торговых организаций в обороте розничной торговли (47%).

6. Высокие душевые показатели промышленного производства в Москве и С.-Петербурге – в значительной степени статистическое искажение из-за юридической регистрации в федеральных городах нефтегазодобывающих и нефтеперерабатывающих компаний.